Розробка виробничої програми підприємства. Поняття виробничої програми

Виробнича програма організації (підприємства) - система планових завдань із виробництва та реалізації продукції, робіт, послуг відповідної якості на майбутній період. Виробнича програма за показниками обсягу, номенклатури та асортименту продукції визначає обсяг попиту на продукцію, роботи, послуги організації, а також реальні можливості виробництва щодо задоволення цього попиту; забезпечує зростання прибутку, рентабельності та розширене відтворення; обумовлює завдання щодо введення в дію нових виробничих потужностей (за потреби), потреба в матеріально-сировинних ресурсах, чисельності персоналу та матеріально-технічної бази.

Виробнича програма складається з наступних розділів.

1. Планове завдання за обсягом виробництва, номенклатурою та асортиментом продукції, робіт, послуг у натуральному та вартісному вираженні (вирішує дві проблеми: що і як виробляти).

2. План обсягу реалізації продукції, робіт, послуг (вирішує дві проблеми: для кого та скільки виробляти).

3. План з реалізації інноваційних технологій (нових технологій, спеціалізації та кооперування виробництва тощо) (гарантує виконання двох вищих планів).

Усі показники виробничої програми можна класифікувати на трудові, натуральні та вартісні.

Трудові вимірювачі – годинник, хвилини робочого часу – застосовуються при внутрішньовиробничому плануванні для оцінки трудомісткості одиниці продукції та виробничої програми. Найпоширеніший показник - трудомісткість чи нормативні витрати робочого дня виготовлення продукції, виконання послуги, роботи, рассчитываемые в нормо-часах.

Натуральні вимірювачі виражають фізичний обсяг виробництва продукції (штуки, тонни, метри тощо) і характеризують спеціалізацію виробництва, робіт, послуг. Вони лежать основою норм витрати сировини, енергії, робочого дня, продуктивність праці тощо.

При плануванні однакових за призначенням видів продукції, що мають різні споживчі властивості, застосовуються умовні (умовно-натуральні) одиниці виміру (тонни умовного палива, тисяч штук умовної цегли, тисяча умовних банок).

План виробництва в натуральному вираженні містить показники випуску певної номенклатури, асортименту та якості продукції.

Номенклатура продукції - систематизований укрупнений перелік видів (груп, позицій) продукції, що випускаються підприємством продукції в натуральному вираженні, що відрізняються між собою різними споживчими властивостями, наприклад, вид продукції: взуття, у тому числі чоловіче, жіноче, дитяче.

Асортимент продукції - список видів продукції всередині однієї номенклатури, тобто. продукції одного і того ж споживчого призначення, але відрізняються між собою окремими ознаками (марка, розмір, сортність, профіль, артикль і т.д., наприклад чоловіче взуття: 38, 39, 42, 45 розмірів).

Якість продукції - весь набір споживчих властивостей продукції, якими споживач судить про його переваги (дизайн, довговічність, надійність, функції тощо.).

Планування виробництва та продажів продукції у натуральному вираженні дозволяє узгодити випуск конкретних видів продукції з потребами ринку та ресурсів, необхідних для її виробництва. Однак за допомогою натуральних вимірювачів не можна визначити загальний обсяг та структуру виробництва на багатопрофільних диверсифікованих підприємствах, розрахувати витрати, дохід та прибуток підприємства від реалізації продукції. Це вимагає розробки плану виробництва у вартісному вираженні.

Вартісні вимірювачі виробничої програми відображають вартісний обсяг виробленої продукції (послуг) та використовуються одночасно з натуральними та трудовими показниками.

Вартим виразом виробничої програми є обсяги виробленої, чистої, умовно-чистої та реалізованої продукції.

Обсяг виробленої продукції (ПП) включає вартість готової продукції, напівфабрикатів і комплектуючих виробів споживчого та промислового характеру, призначених для реалізації на бік, а також для задоволення власних потреб.

Обсяг виробленої продукції характеризує обсяг готової продукції та використовується для розрахунку витрат на виробництво, може бути визначений за формулою:

де К - кількість виробленої продукції, од.; Ц – вартість одиниці виробленої продукції,р.

Обсяг виробленої продукції у вартісному вираженні має один істотний недолік - він включає вартість матеріальних витрат, що є результатом інших підприємств, що поставили сировину, матеріали, паливо та енергію, що спотворює уявлення про власний внесок підприємства у кінцевий результат його діяльності. Цей недолік виключають показники чистої та умовно-чистої продукції.

Обсяг чистої продукції (ПП) - частина загального обсягу виробленої продукції у вартісному вираженні, яка створена працею працівників цієї організації та характеризує новостворену (додану) вартість.

НП = ЗП + П,

де ЗП – заробітна плата; П – прибуток.

Обсяг умовно-чистої продукції складається з обсягу чистої продукції та амортизаційних відрахувань.

Узагальнюючим показником виробничої програми є обсяг продажу чи обсяг реалізованої продукції. План продажу містить показники обсягу та термінів постачання продукції конкретним споживачам у розгорнутому асортименті.

Принципами формування виробничої програми організації є:

– наукове обґрунтування використання виробничих потужностей, матеріальних, трудових та фінансових ресурсів;

– систематичне оновлення номенклатури та асортименту продукції та підвищення її якості;

– узгодженість виробничої програми підприємства з постачанням сировини, матеріалів, напівфабрикатів з інших підприємств;

- безперервне нарощування обсягу випуску продукції, якщо на неї є попит.

Для ефективного функціонування організації необхідний облік внутрішніх та зовнішніх факторів, що визначають виробничу програму організації:

- Обсяг та особливості попиту на продукцію;

– номенклатура та асортимент продукції;

– конкурентне середовище та становище організації на ринку (визначення можливого обсягу продажу);

– рівень спеціалізації організації (виготовляє воно технологічно однорідну продукцію чи виробництво диверсифіковано);

– ступінь забезпечення максимального завантаження виробничої потужності підприємства та повної зайнятості персоналу, наявність матеріально-сировинних, трудових та фінансових ресурсів;

– наявність державного замовлення, яке доводиться підприємству органами державного управління з виробництва продукції виробничо-технічного призначення та соціально значущої продукції;

– обсяг прямих господарських договорів із споживачами продукції.

Кожна організація акцентує увагу тих чинниках, які визначають пріоритети розвитку на майбутній період.

Виробнича потужність є вихідним показником планування виробничої програми підприємства.

Виробнича потужність підприємства - це здатність засобів праці підприємства (технологічної сукупності машин, обладнання та виробничих площ) до максимально можливого випуску якісної продукції в номенклатурі та асортименті, погоджених із планом продажу при ефективному використанні виробничого обладнання та робочого часу, а також з урахуванням прогресивних технологій, передових методів організації праці виробництва та управління.

Виробнича потужність і виробнича програма підприємства виражаються, як правило, в тих самих натуральних (умовно-натуральних) показниках. Виробнича програма відбиває (показує) ступінь використання виробничої потужності.

Поруч із поняттям «виробнича потужність» застосовується поняття «пропускна здатність», яке характеризує максимальний випускати продукції стосовно роботи конкретного устаткування, агрегату, потокової лінії. Пропускна спроможність обладнання обчислюється за декаду, добу, зміну, годину, а виробнича потужність зазвичай за рік, в деяких випадках за квартал, місяць.

Виробнича потужність - величина непостійна, тому її планування полягає в обліку низки чинників, яких вона залежить. Такими факторами є:

1) номенклатура та асортимент продукції, що випускається;

2) продуктивності обладнання та трудомісткість продукції, що випускається;

3) ступінь прогресивності застосовуваної техніки та технологій виробництва;

4) якість перероблюваних сировини та матеріалів, своєчасність їх поставок;

5) рівень організації виробництва та праці;

6) кваліфікаційний рівень кадрів;

7) кількість, склад та технічний стан обладнання;

8) фонд часу роботи обладнання та режим роботи підприємства (змінність, тривалість зміни, перервне чи безперервне виробництво).

Виходячи з обліку втрат робочого часу, а також неробочих періодів виділяють

Календарний фонд робочого часу(Часу роботи обладнання) = кількість календарних днів на рік * кількість годин на добу (24 год)

Режимний (номінальний) фонд часуроботи обладнання =

Число робочих днів у періоді * кількість робочих годин на добу за відповідного режиму роботи (1,2,3)

Плановий фонд часуроботи обладнання

Обгрунтування плану виробництва виробничої потужністю включає такі етапи.

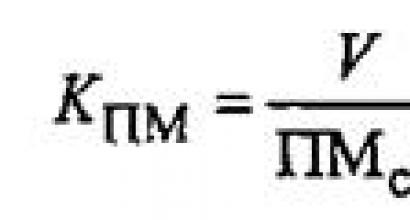

1. Визначення можливого випуску продукції діючих виробничих потужностях. Сполучним показником між обсягом виробленої продукції та виробничою потужністю виступає коефіцієнт використання виробничої потужності який визначається за формулою

де V-обсяг виробництва продукції за певний період часу у натуральних показниках; ПМср – середньорічна виробнича потужність за цей же період у натуральних показниках.

Коефіцієнт використання виробничої потужності характеризує рівень ефективного використання виробничого потенціалу та завантаження основних засобів. Якщо V< ПМср, то производственная программа предприятия обеспечена производственными мощностями. Оптимальный резерв производственной мощности определяется спецификой деятельности организации и колеблется К исп от 10 до 20%.

Теоретично можна припустити, що в планованому році Кпм = 1. Тоді можливий випуск продукції дорівнюватиме величині середньорічної потужності. Однак на практиці середньорічна потужність не використовується повністю через непередбачені втрати. З урахуванням цих та інших факторів встановлюється оптимальний (плановий) коефіцієнт використання виробничої потужності у плановому році. Тоді можливий випуск продукції (ВП можл) з виробничих потужностей, що діють, визначається за формулою:

ВП можл = Кпм * ПМср,

де Кпм – плановий коефіцієнт використання виробничої потужності, од.; ПМСР - середньорічна виробнича потужність підприємства з урахуванням введення та вибуття обладнання протягом планового періоду.

2. Зіставлення можливого випуску продукції (ВП можл) з можливим обсягом продажів (П можл). При співвідношенні цих розрахункових показників можливі такі:

а) П возм = ВП возм, тобто. виробнича потужність використовується за запланованим коефіцієнтом, а тому плановий випуск продукції дорівнює можливим обсягом продажів;

б) П можл< ВП возм. В этом случае на предприятии возникает избыток производственных мощностей, которые могут быть использованы для производства других видов продукции; сданы в аренду; законсервированы и т.п.

в) П возм > ВП возм., у разі задоволення потреб ринку виникає необхідність введення у експлуатацію додаткових виробничих потужностей.

3. Визначення необхідного приросту виробничих потужностей (ПМтреб) здійснюється за формулою:

ПМ требу = (П возм – ВП возм)/Косв * Кср,

де Косв - коефіцієнт освоєння (використання) нововведених (додаткових) виробничих потужностей, од.; До ср - коефіцієнт, що враховує введення додаткових потужностей протягом року (середній К), який розраховується за формулою

![]()

де t міс - час (кількість) місяців на рік, коли нововведені виробничі потужності функціонуватимуть. Якщо нововведені потужності діють початку року, то К ср = 1.

4. Визначення кількості одиниць устаткування, який буде необхідний забезпечення необхідного приросту виробничих потужностей. Необхідна кількість одиниць обладнання, яке має бути введено в експлуатацію, визначається за формулою:

Отреб = ПМ потреб / П * Вр,

де О треб - кількість одиниць обладнання, необхідного для забезпечення необхідного приросту виробничої потужності, од.; П – годинна продуктивність необхідного обладнання; Bp – річний фонд часу роботи обладнання; год.

Для оцінки використання виробничої потужності застосовують такі показники:

Коефіцієнт використання обладнання за потужністю

Коефіцієнт використання обладнання за часом

Інтегральний показник використання виробничих потужностей

Напрями покращення використання виробничої потужності підприємства:

1) економічна– матеріальне та моральне стимулювання персоналу, планування виробничої потужності та економічна оцінка її використання;

2) організаційне- Удосконалення організації виробництва, праці та управління, скорочення простоїв обладнання, використання прогресивних засобів праці та технологій;

3) фінансове- Фінансування інноваційно - інвестиційної діяльності підприємства, використання комерційного розрахунку.

Надіслати свою гарну роботу до бази знань просто. Використовуйте форму нижче

Студенти, аспіранти, молоді вчені, які використовують базу знань у своєму навчанні та роботі, будуть вам дуже вдячні.

Подібні документи

Організація виробництва та збуту продукції з метою задоволення потреб ринку, отримання прибутку. Виробнича потужність – вихідний пункт планування виробничої програми Аналіз техніко-економічних показників діяльності підприємства.

курсова робота , доданий 07.05.2009

Поняття виробнича потужність та виробнича програма. Сутність та методи планування діяльності організації. Види планів підприємства. Етапи розрахунку виробничої потужності ділянки. Виробнича потужність: сутність, одиниці виміру.

практична робота , доданий 09.05.2013

Виробничий цикл: структура, шляхи скорочення. Вихідні дані до розрахунку виробничої потужності. Склад обладнання за його експлуатаційним станом. Виробнича потужність підприємства Розробка та виконання виробничої програми.

презентація , доданий 26.05.2010

Планування виробничої програми підприємства Поняття виробничої потужності підприємства та методика її розрахунку. Склад обладнання за його експлуатаційним станом. Види виробничих потужностей; баланс завантаження обладнання.

контрольна робота , доданий 26.11.2008

Визначення виробничої потужності підприємства (цеху, ділянки) та його пропускної спроможності. Технічні норми продуктивності обладнання та трудомісткості продукції, що випускається. Види виробничих потужностей, вимір обсягу виробництва виробів.

контрольна робота , доданий 09.10.2010

презентація , доданий 30.08.2013

Комплексний підхід до розробки виробничої програми підприємства Виробнича програма підприємства. Система внутрішньофірмового планування. Розробка програми. Розрахунок потреби у ресурсах. Планування доходів та витрат.

реферат, доданий 20.09.2006

Аналіз виробничої програми та виробничої потужності ЗАТ "ЯЗМК". Організаційно-економічна характеристика підприємства. Визначення обсягу виробництва, що принесе максимальний прибуток, високу рентабельність та максимальні обсяги продажу.

курсова робота , доданий 16.09.2017

Вступ

Глава 1. План виробництва продукції підприємства

1.1 Виробнича програма підприємства

1.2 Виробнича потужність підприємства

1.3 Розрахунок виробничої потужності

Глава 2. Розрахунок потреби у обладнанні

2.1 Основні фонди підприємства

2.2 Планування потреби в обладнанні та в запасних частинах до нього

Висновок

Список літератури

Вступ

Основна діяльність промислового підприємства – виробництво продукції, виконання робіт, надання послуг. Від ефективності цього процесу залежать найважливіші показники функціонування суб'єкта господарювання, у тому числі прибуток і рентабельність. p align="justify"> Планування виробництва продукції в ринкових умовах - це провідне завдання комплексного планування соціально-економічного розвитку підприємства. (1, с.54)

Основний принцип ринкової економіки - максимально можлива ефективність використовуваних ресурсів, тобто. отримання максимально можливого прибутку. Цього можна досягти, якщо обсяг виробництва буде близьким до оптимального.

Планування обсягу виробництва є найважливішим елементом у системі внутрішньофірмового планування комерційної діяльності підприємства.

Розрахувавши обсяг виробництва, можна визначити потреба підприємства у матеріальних ресурсах, собівартість продукції, кінцевий прибуток. Правильно запланувати обсяги виробництва - одне з найважливіших завдань економічної служби підприємства, оскільки обсяги виробництва, ціни на продукцію та виробничі витрати взаємозалежні, а отримання максимального фінансового результату можливе лише за певного поєднання зазначених величин. (8, с.281)

Глава 1. План виробництва продукції підприємства

1.1 Виробнича програма підприємства

План виробництва продукції (виробнича програма) є основним провідним розділом перспективного та поточного плану підприємства та визначається на основі обсягу продажу, номенклатури та асортименту продукції, її якості, маси прибутку, рівня рентабельності, розміру ринкової частки підприємства тощо. Розробка виробничої програми складає основі вивчення ринку спеціальним підрозділом підприємства - службою маркетингу. До комплексу маркетингових заходів фірми з розробки виробничої програми зазвичай входять:

вивчення споживачів товарів (послуг) фірми та їх поведінки над ринком;

аналіз ринкових можливостей фірми;

оцінка товарів та пропонованих послуг, перспектив їх розвитку;

аналіз використовуваних форм та каналів збуту;

оцінка використовуваних фірмою методів ціноутворення;

дослідження заходів щодо просування товарів (послуг) на ринок;

вивчення конкурентів;

вибір ринкової " ніші " (найсприятливішого сегмента ринку).

Після проведення маркетингових досліджень розробляється виробнича програма усередині фірми. Виробнича програма планується на 3-5 років, на один рік з розбивкою по кварталах та місяцях, розраховується у натуральних, умовно-натуральних, трудових та вартісних показниках. (8, с.280)

Натуральні (умовно-натуральні) вимірники (штуки, тонни, метри, погонні метри тощо) характеризують обсяги виробництва у фізичних одиницях. У розрахунку одиницю продукції встановлюються технологічні норми витрати сировини, енергії, робочого дня, розраховується собівартість. На їх основі визначається потреба у виробничих потужностях та їх використання. Натуральні вимірники найповніше характеризують зростання продуктивність праці.

Трудові вимірювачі (нормо-годинник, людино-годинник, верстато-годинник) застосовуються для оцінки трудомісткості одиниці продукції (роботи, послуги) та виробничої програми. Найбільш поширеним показником є трудомісткість - нормовані витрати робочого часу на виготовлення продукції, виконання послуги, що розраховуються у нормо-годинах. Якщо робота не підлягає нормуванню, то показник трудомісткості визначається людино-годинах. Для вимірювання роботи обладнання використовується показник "верстат-годинник".

Вартісні вимірювачі виробничої програми використовуються одночасно з натуральними та трудовими. Вони відбивають обсяг продукції (послуг) у грошових одиницях.

Виробнича програма складається з двох розділів: плану виробництва в натуральному (умовно-натуральному) виразі та плану виробництва у вартісному вираженні.

План виробництва в натуральному вираженнімістить показники випуску продукції певної номенклатури, асортименту та якості у натуральних (умовно-натуральних) вимірювачах.

Для оцінки видів продукції однакових за призначенням, але мають різні споживчі властивості, використовуються умовно-натуральні одиниці виміру. Так, планування видобутку різних за калорійністю видів палива провадиться в тоннах умовного палива, коли за одну тонну приймається маса, еквівалентна 7000 кілокалорій. На підприємствах, що виготовляють один вид продукції, що відрізняється потужністю, габаритами чи трудомісткістю, також використовуються натуральні та умовно-натуральні вимірювачі. Так, на турбінобудівних заводах продукція вимірюється в штуках та кіловатах потужності турбін; виробництво парових котлів - у штуках, тисячах тонн пари на годину та квадратних метрах поверхні нагріву.

Планування виробництва та продажів продукції в натуральному вираженні дозволяє узгодити випуск конкретних видів продукції з потребами ринку, виробничими потужностями підприємства, потребою у ресурсах, необхідні її виробництва.

План виробництва в вартісному вираженнімістить такі показники: реалізована продукція (валовий дохід); товарна продукція; валова продукція; чиста (умовно чиста) продукція.

Основним вартісним показником цього розділу плану є реалізована продукція (валовий дохід). Реалізованою вважається продукція, сплачена покупцем чи збутовою організацією.

Товарна (виготовлена) продукція -продукція, що пройшла повний технологічний цикл обробки, прийнята відділом технічного контролю, підготовлена до споживання та здана складу готової продукції.

Товарна продукція включає вартість: готових виробів (прийнятих відділом технічного контролю, укомплектованих та зданих на склад готової продукції підприємства); напівфабрикатів, комплектуючих деталей та складальних одиниць, призначених для реалізації на бік за кооперованими постачаннями; капітального ремонту, виконаного власними силами, а також виробів та запасних частин, виготовлених для капітального ремонту, капітального будівництва та власних непромислових господарств підприємства; інструментів та пристроїв для власного виробництва. Виражається товарна продукція в оптових цінах підприємства та порівнянних цінах. Перші використовуються для ув'язування плану виробництва із фінансовим планом; другі - визначення темпів, динаміки і зміни структури виробництва.

Товарна продукція характеризує обсяг виробленої готової продукції та використовується для розрахунку витрат на виробництво, фінансових результатів, рентабельності та інших показників ефективності виробництва.

Валова продукціявключає вартість всієї виробленої продукції та виконаних робіт, у тому числі незавершене виробництво. Вона оцінюється зазвичай у порівнянних цінах.

Зміна залишків незавершеного виробництва у складі валової продукції планується при значному збільшенні обсягу виробництва у планованому періоді порівняно зі звітним, знятті з виробництва окремих видів продукції, створенні доробку при переході на випуск нових виробів із значною тривалістю виробничого циклу.

На підприємствах, у яких відсутній внутрішньогосподарський оборот та незавершене виробництво, наприклад у харчовій промисловості, за своїм складом валова продукція збігається з товарною.

Валову продукцію слід відрізняти від валового обороту , під яким розуміється сумарна вартість продукції всіх підрозділів.

Чиста продукція характеризує новостворену для підприємства вартість. До неї не входять витрати підприємства на придбання сировини, матеріалів, палива, енергії тощо, а також амортизаційні відрахування, що включаються до собівартості продукції.

До складу чистої продукції включаються витрати на оплату праці з нарахуваннями на заробітну плату та прибуток підприємства.

Умовно чиста продукція, на відміну від чистої, містить амортизацію.

Показники чистої та умовно чистої продукції служать для аналізу динаміки та структури виробничої програми, планування фонду оплати праці. (6, с.58-60)

1.2 Виробнича потужність підприємства

Виробнича потужність – найважливіший інструмент планування обсягу виробництва. Вона дає можливість визначити найбільш раціональне завантаження та змінність роботи парку основного технологічного обладнання, виявити внутрішньовиробничі резерви обладнання, виробничих площ та трудових ресурсів, розробити план організаційно-технічних заходів щодо усунення непоєднаності між цехами, ділянками та обладнанням, а також для обґрунтування виробничої програми, потреби у розширенні спеціалізації, кооперації тощо.

Поняття виробничої потужності досить часто використовується для характеристики виробничого потенціалу підприємства чи його структурного підрозділу. Виробнича потужність - це показник, що відображає максимальну здатність підприємства (підрозділи, об'єднання або галузі) щодо здійснення випуску товарної продукції в натуральних чи вартісних одиницях виміру, віднесених до певного періоду часу (зміна, доба, місяць, квартал, рік). Цей показник дозволяє здійснити:

) порівняння виробничого підприємства чи його підрозділи з іншими аналогічними виробництвами;

2) виявлення резервів збільшення випуску продукції шляхом збільшення завантаження обладнання;

) порівняння використання виробничих можливостей підприємства у різні періоди часу.

Тобто, цей показник важливий для аналізу та планування господарської діяльності підприємства, оскільки дозволяє відповісти на багато питань, що задаються у цій галузі вивчення. (4, с.84).

1.3 Розрахунок виробничої потужності

Виробнича потужність промислового підприємства - це потенційно можливий випуск продукції, передбачений на певний період (добу, декаду, місяць, квартал, рік) у заданих номенклатурі та асортименті з урахуванням найбільш повного використання встановленого обладнання, прогресивної технології, передової організації виробництва, сучасної системи управління та т.п. (3, с.24).

Розрахунок виробничої потужності ведеться за всіма виробничими підрозділами підприємства, починаючи з нижчої виробничої ланки до вищого, тобто. від верстата до групи взаємозамінного обладнання, далі до ділянки, від ділянки - до цеху основного виробництва, від цеху - до підприємства загалом.

При визначенні виробничої потужності не враховуються простої обладнання та недовикористання виробничих площ, спричинені дефіцитом робочої сили та виробничих запасів, порушеннями (відхиленнями) в організації та управлінні виробництвом.

Виробнича потужність є величиною змінної, вона динамічна і застосовується під впливом різних факторів виробництва. Її розрахунок складає певну календарну дату.

Практика планування та аналізу господарської діяльності промислового підприємства розрізняє три види виробничої потужності: вхідна, вихідна та середньорічна. (4, с.82).

Вхідна потужністьвизначається за готівковим обладнанням, встановленим на початок планового періоду. Вихідна потужність

-

це потужність на кінець планового періоду, що розраховується на основі вхідної потужності, вибуття та введення потужностей протягом планового періоду. Планування випуску продукції здійснюється на основі середньорічної потужності (М порівн.) , що розраховується за формулою:

М пор. = + - ,

де М н. р. - виробнича потужність початку планованого періоду (року);

М в. в. - потужності введені протягом планового;

К 1 , К 2 - відповідно кількість повних місяців роботи потужності;

М виб. - Потужність вибула протягом планового періоду.

Необхідно розрізняти фактичну та проектну потужність. Їхня відповідність оцінюється ступенем освоєння.

Ступінь освоєння проектних потужностейхарактеризується такими показниками: періодом (терміном) освоєння; рівнем освоєння проектної потужності; коефіцієнтом використання потужностей, що вводяться в дію; обсягом виробництва в період освоєння; досягненням проектних рівнів собівартості, продуктивності праці та рентабельності.

Під періодом (терміном) освоєнняпроектної потужності підприємства або його частини (цеху, дільниці, агрегату) розуміється час від дня підписання акта приймання в експлуатацію об'єкта до сталого випуску продукції запланованим об'єктом. Обсяг виробництва на об'єктах, що у стадії освоєння проектних потужностей, має визначатися з урахуванням цього показника.

Рівень освоєння - це стійко досягнутий певну дату відсоток (коефіцієнт) освоєння проектної потужності. Він розраховується як відношення фактичного випуску продукції у певний період (година, доба, місяць, рік) до відповідної (годинної, добової, місячної, річної) проектної потужності.

Обсяг виробництва у період освоєння потужності - це фактичний випускати продукцію у певний період (годину, добу, місяць, рік) на введених в експлуатацію основних виробничих фондах протягом терміну їх освоєння.

Інші показники освоєння проектних потужностей (собівартість, продуктивність праці, рентабельність фондів, рентабельність продукції) визначаються як відношення фактично досягнутих їх значень до проектних.

виробнича програма обладнання

Розрахунок виробничої потужності підприємства повинен проводитись у наступній послідовності:

) потужність агрегатів та груп технологічного обладнання;

2) потужність виробничих ліній, дільниць, цехів (корпусів, виробництв);

) потужність підприємства загалом.

У безперервних виробництвах потужність агрегатів, ділянок та цехів розраховується, як правило, за продуктивністю обладнання, а у дискретних виробництвах – за трудомісткістю виготовлення продукції.

Розглянемо методи розрахунку виробничої потужності:

1) Виробнича потужність агрегату (М а)визначається як добуток річного планового фонду часу роботи (Ф п) та його продуктивності в одиницю часу (П):

Ма = Ф п * П (2).

При розрахунку виробничої потужності важливо правильно розрахувати плановий фонд роботи агрегату. Розрізняють календарний, режимний, або номінальний, та дійсний (ефективний) фонди часу.

Календарний фонд часу виробничого устаткування (Ф к) служить основою розрахунку інших видів фонду часу у плануванні. Він дорівнює числу календарних днів у даному періоді (Дк):

Фк = Дк (3).

Режимний, або номінальний фонд часу роботи машини, агрегату (Ф р) залежить від числа календарних днів (Д к) і числа неробочих днів (Дн) в році:

Ф р = Д до - Д н (4).

Ефективний (дійсний) фонд часу роботи обладнання (Ф д) дорівнює різниці між режимним фондом (Ф р) та сумою витрат часу на ремонт, налагодження, переналагодження цього обладнання протягом запланованого періоду:

Ф д = Ф р - Д р (5).

2) Виробнича потужність ділянки, цеху (Му), оснащеного однотипним обладнанням, визначається множенням нормативної річної продуктивності однієї машини, агрегату (М а) з урахуванням середнього коефіцієнта перевиконання норми виробітку ( к)на середньорічний парк цього виду обладнання ( д):

М у = Ма * до * п ( 6).

3) Виробнича потужність ділянки (цеху), оснащеної не однотипним, а різноманітним обладнанням визначається пропускною спроможністю парку провідних груп обладнання. До провідних груп відносять обладнання, яке виконує основний за складністю та трудомісткістю обсяг робіт при обробці профілюючої продукції.

Якщо на обладнанні виготовляються деталі тільки для найменування виробу, то розрахунки виробничої потужності не викликають труднощів. Якщо ж на тому самому обладнанні обробляються деталі, що застосовуються в кількох найменуваннях виробів, то розрахунок виробничої потужності ділянки (цеху) проводиться на основі трудомісткості так званого наборного комплекту виробів . До нього включаються вироби у кількісному співвідношенні, передбаченому програмою. У цьому випадку з кожної групи обладнання розраховується прогресивна норма трудомісткості обробки одного комплекту. Вона визначається множенням трудомісткості обробки комплекту деталей виробу на його питоме значення у загальному випуску з подальшим підсумовуванням твору по всіх виробах. Виробнича потужність групи обладнання визначається розподілом фонду часу роботи кожної групи на норму трудомісткості одного наборного комплекту. Потім у зворотному порядку визначається потужність у виробах.

В умовах індивідуального та дрібносерійного виробництва, коли в одному цеху на тому самому обладнанні обробляються деталі великої кількості найменувань виробів, розрахунок виробничої потужності виконується за укрупненою номенклатурою. Укрупнення проводиться шляхом поєднання (приведення) окремих деталей у групи за ознаками подібності структури їхньої трудомісткості. Як вироби-представника виділяється таке, що має найбільше значення у загальному випуску цеху. Приведення окремих виробів групи до виробу-представника проводиться з співвідношення їх трудомісткості з допомогою коефіцієнтів перерахунку.

4) Виробнича потужність підприємства розраховується за провідним цехом. Для цього визначаються виробничі потужності всіх цехів та будується діаграма потужностей підприємства. До провідних відносяться цехи, ділянки, агрегати, що виготовляють основну продукцію. За виробничу потужність підприємства приймають потужність провідного цеху, який має мінімальне значення потужності. Відповідно визначаються цехи, що мають резерв потужностей, та цехи – вузькі місця.

Під вузьким місцем розуміється невідповідність виробничої потужності окремих цехів, ділянок, агрегатів можливості провідного обладнання, встановленого у них.

Наявність вузьких місць на проміжних стадіях виробничого процесу має враховуватися у розрахунках виробничої потужності підприємства. Для розшивання вузьких місць плануються інноваційні заходи.

Закінчується розрахунок потужності визначенням пропускної спроможності устаткування.

Пропускна здатність відрізняється від виробничої потужності ступенем напруженості норм, покладених в основу розрахунку. При розрахунку виробничої потужності визначається максимально можливий випускати продукцію в найкращих технічних і організаційних умовах, а під час розрахунку пропускної спроможності - найімовірніший випускати продукцію за середнього виконання норм выработки.

До розрахунку виробничої потужності підприємства включається все устаткування, закріплене за основними виробничими цехами, крім резервного, досвідчених ділянок і спеціальних ділянок на навчання робочих; враховується культурно-технічний рівень кадрів та його ставлення до праці, досягнутий рівень виконання норм виробітку.

До основних резервів поліпшення використання виробничої потужності належать: технічні (оновлення, розширення, модернізація виробництва), економічні (мотивація та стимулювання персоналу, впровадження прогресивних методів господарювання), організаційні (удосконалення організації виробництва, праці та управління). (6, с.72).

Глава 2. Розрахунок потреби у обладнанні

2.1 Основні фонди підприємства

Зростання ефективності промислового виробництва значною мірою залежить від обсягу, структури, технічного стану та рівня використання основних виробничих фондів (основного капіталу).

Основні виробничі фонди, будучи матеріальною основою виробництва, визначають потенційні можливості збільшення обсягу випуску промислової продукції та величину виробничої потужності.

Основні фонди - це сукупність виробничих, матеріально-речових цінностей, які діють у процесі виробництва протягом тривалого періоду часу, зберігаючи при цьому протягом усього періоду натурально-речову форму та переносячи свою вартість на продукцію частинами у міру зносу у вигляді амортизаційних відрахувань . Відповідно до системи бухгалтерського обліку, до основних фондів належать кошти праці з терміном служби понад 12 місяців та вартістю (на дату придбання), що перевищує 100-кратний розмір мінімальної величини місячної оплати праці за одиницю. Основні фонди поділяються на основні виробничі та основні невиробничі фонди.

До основних виробничих фондів належать ті основні фонди, які беруть участь у виробничому процесі безпосередньо (верстати, обладнання тощо) або створюють умови для виробничого процесу (виробничі будівлі, споруди тощо). Основні невиробничі фонди – це об'єкти культурно-побутового призначення (клуби, їдальні тощо).

Типовий склад основних виробничих фондів виробничих підприємств такий: будівлі, споруди, передавальні пристрої, машини та обладнання, прилади, лабораторне обладнання, обчислювальна техніка, транспортні засоби, інструмент та пристрої, виробничий та господарський інвентар, інші основні фонди. Розрізняють активну та пасивну частини основних фондів. Ті фонди (машини, обладнання тощо), які беруть безпосередню участь у виробничому процесі, належать до активної частини основних фондів. Інші (будівлі, споруди), які забезпечують нормальне функціонування виробничого процесу, належать до пасивної частини основних фондів.

Облік та оцінка основних фондів здійснюються у натуральній та грошовій формах. Натуральна форма обліку основних фондів необхідна визначення їх технічного стану, виробничої потужності підприємства, ступеня використання устаткування та інших цілей. p align="justify"> Грошова (або вартісна) оцінка основних фондів необхідна для визначення їх загального обсягу, динаміки, структури, величини вартості, що переноситься на готову продукцію, а також для розрахунків економічної ефективності капітальних вкладень. (8, с.177).

2.2 Планування потреби в обладнанні та в запасних частинах до нього

Відмінні особливості визначення потреби у обладнанні випливає з відмінності участі їх у процесі виробництва, порівняно з матеріалами. Обладнання переносить свою вартість на готовий продукт частинами і практично не змінює своїх фізико-хімічних властивостей, а матеріали після їх споживання втрачають свою споживчу вартість, переходячи у новостворений продукт, і повністю переносять на нього свою вартість.

Вибір методів планування потреби залежить від призначення обладнання. Основними напрямками використання обладнання є:

) укомплектування виробничих об'єктів, що будуються;

2) заміна фізично та морально застарілого обладнання;

) поповнення парку машин діючих підприємств.

Потреба в устаткуванні для будівництва та реконструкції підприємств визначається на основі технічних проектів будівництва та реконструкції, де вказуються необхідні типи та кількість обладнання. При розробці проектів кількість машин залежить від потужності підприємств, що будуються, продуктивності однієї машини, ступеня екстенсивного та інтенсивного використання обладнання та інших факторів.

Потреба в новому устаткуванні для заміни зношеного та морально застарілого ґрунтується на розрахунку економічної ефективності доцільності впровадження нового обладнання замість його модернізації та капітального ремонту. Рішення про таку заміну приймається керівництвом підприємства на підставі висновку компетентної комісії спеціалістів. При цьому враховується можливість придбання нового обладнання замість списаного. Якщо фінансовий стан не дозволяє підприємству придбати нове обладнання, воно змушене ремонтувати фізично зношене обладнання.

Потреба додатковому устаткуванні збільшення виробничої потужності підприємства визначається з урахуванням розрахунку необхідної кількості устаткування виконання виробничих планів за такою формуле:

П= ![]() ,

,

де - норма часу виконання одиниці i-го обсягу робіт; i=1,2,3,…, n- види робіт;

N i- обсяг робіт у плановому періоді;

Ф д- дійсний фонд часу роботи обладнання, год;

k- Коефіцієнт виконання норм виробітку.

Якщо розрахована потреба у обладнанні більше його наявності, то підприємство набуває недостатню його кількість, тобто. величина потреби у придбанні визначиться як різниця між потребою та наявністю обладнання на підприємстві. Однак при цьому треба враховувати можливість раціонального використання наявних машин, передачі обладнання з "широких" ділянок тощо.

Потреба запасних частинах задля забезпечення роботи устаткування встановлюється з урахуванням прогресивних норм їх витрати та кількості працюючих машин.

Залежно від конкретних особливостей роботи машин норми витрати можуть встановлюватися як середні на 100 машин або на основі даних про терміни зносу кожної деталі машини.

За нормами витрати запасних частин потреба у них визначається за такою формулою:

![]() ,

,

де П з- потреба у конкретній запасній частині на плановий період, прим;

Н з- норма витрати запчастин на одну машину на плановий період при однозмінній роботі, прим.;

m- кількість запасних частин цього найменування, що входять в одну машину; c-Змінність роботи машини;

n- середньорічний обліковий парк обладнання, од.;

kз- Коефіцієнт, що враховує можливість відновлення запасних частин і повторного їх використання (при повторному використанні, наприклад, він дорівнюватиме 2, при триразовому - 3 і т.д.).

Якщо норма витрати встановлено на 100 чи 1000 машин, у знаменнику формули проставляється 100 чи 1000. (5, с.182-184).

Висновок

Планування виробництва продукції -основний план підприємства, у якому встановлюються завдання з виробництва окремих видів продукції натуральному і вартісному висловлюваннях, передбачається подальше підвищення якості.

Для визначення обсягу продукції у вартісному вираженні використовуються показники реалізованої, товарної та валової продукції. Головне завдання плану виробництва продукції - довести потенційним партнерам та інвесторам, що підприємство зможе виробляти необхідну кількість товарів у потрібні терміни та з належною якістю. (7, с.29).

Виробнича потужність підприємства - це показник, що відображає максимальну здатність підприємства з випуску продукції, у натуральних чи вартісних одиницях виміру, віднесених до певного періоду часу (зміна, доба, місяць, квартал, рік). Величина потужності залежить від багатьох факторів: кількості встановленого обладнання, технічної норми продуктивності провідного обладнання, можливого фонду часу роботи обладнання та використання виробничих площ протягом року, номенклатури, асортименту та якості виготовленої продукції, нормативів тривалості виробничого циклу та трудомісткості виготовлення продукції (послуг, що виконуються) і т.д.

Виробнича потужність підприємства визначається потужністю провідних виробничих цехів, ділянок чи агрегатів, тобто. за потужністю провідних виробництв. Економічне обґрунтування виробничої потужності – найважливіший інструмент планування промислового виробництва. (2, с.163).

Список літератури

1. Алтухова М.В. Розробка річного плану виробництва // Довідник економіста №4, 2012.

2. Волков О.І., Скляренко В.К. Економіка підприємства: Курс лекцій. – М.: ІНФРА-М, 2005. – 280 с. - (Вища освіта).

Жіделєва В.В., Каптейн Ю.М. Економіка підприємства: Навч. допомога. - 2-ге вид., перераб. та дод. – М.: ІНФРА-М, 2010. – 133 с. - (Вища освіта).

Зайцев H. JI. Економіка, організація та управління підприємством: Навч. допомога. - 2-ге вид., Дод. – М.: ІНФРА-М, 2008. – 455 с. - (Вища освіта).

Ільїн А.І., Синиця Л.М. планування для підприємства: Навчальний посібник. О 2 год. Ч.2. тактичне планування/За редакцією ред.А.І. Ільїна. – Мн.: ТОВ “Нове знання”, 2000. – 416 с.

Ільїн, А.І. Економіка підприємства. Короткий курс/А.І. Ільїн. – Мінськ: Нове знання, 2007. – 236 с.

Одинцова Л.А. Планування на підприємстві: підручник для студентів вищих навчань. Закладів/Л.А. Одінцова. – М.: Видавничий центр “Академія”, 2007. – 272 с.

Скляренко В.К., Прудніков В.М. Економіка підприємства: Підручник. – М.: ІНФРА-М, 2006. – 528 с. - (Вища освіта).

Виробнича програма підприємства -це обсяг виробництва та реалізації продукції, як правило, у річному обчисленні за відповідною номенклатурою, асортиментом та якістю. У процесі розробки виробничої програми враховуються обсяги поставок кожного виду продукції за раніше укладеними договорами та результати маркетингових досліджень з виявленого додаткового ринкового попиту, а основу її розробки закладаються реальні виробничо-технічні можливості підприємства з виконання наміченої виробничої програми, тобто. його виробнича потужність.

Виробнича програма включає три розділи:

Обсяг виробництва в натуральних одиницях виміру;

Обсяг виробництва у вартісному вираженні;

Обсяг реалізації продукції в грошах та обсяги її продажів у натуральних одиницях виміру.

Під час розробки виробничої програми застосовуються натуральні, умовно-натуральні, трудові та вартісні показники.

Натуральні показники

,

що виробляють оцінку обсягів випуску продукції у фізичних одиницях виміру ,

дозволяють характеризувати виробничу спеціалізацію підприємства його частку над ринком. Дані показники використовуються встановлення технологічних норм витрати сировини, енергії, трудомісткості, розрахунку собівартості продукції, виробничих потужностей. Формуючи програму в штуках конкретних виробів та типів виробів, вдається якнайкраще конкретизувати замовлення підприємствам-виробникам. Проте натуральні показники мають обмежену сферу застосування, призначені визначення обсягів випуску однорідної продукції. Цей недолік дозволяє усунути застосування умовно-натуральних показників.

Умовно-натуральні показники

дозволяють різнорідну, але має конструктивно-технологічну подібність, продукцію призвести до одного виду, прийнятого за основу. Для обчислення обсягу виробництва, у умовно-натуральних вимірниках використовують найчастіше перекладні коефіцієнти, зумовлені як співвідношення трудомісткості базових і наведених до базовим видів продукції.

В основі трудових вимірників

обсягу виробництва лежить оцінка трудомісткості виробничої програми, що відбиває витрати часу (нормо-час, человеко-час) забезпечення планованого обсягу випуску продукції. Такий підхід переважно використовується у системі внутрішньовиробничого планування.

Більш універсальний характер мають вартісні показники

виробничої програми підприємства, що дають грошову оцінку обсягу виробленої продукції (послуг). Для виміру загального обсягу продукції вартісному вираженні використовуються порівняні і діючі ціни.

Вартісні показники використовуються визначення обсягу виробництва, обсягу відвантаженої продукції, запасів готової продукції, незавершеного виробництва, внутрішнього обороту.

До вартісних показників виробничої програми відносяться обсяг товарної, реалізованої та валової продукції. Товарна продукціявключає вартість готових виробів, напівфабрикатів власного виробництва, продукції допоміжних та підсобних виробництв, призначених для реалізації на бік, а також на потреби свого капітального будівництва та непромислових підрозділів підприємства, а також вартість робіт, послуг промислового характеру, виконаних на замовлення з боку або замовлення непромислових підрозділів підприємства

До реалізованоювідноситься продукція, відвантажена споживачам (включаючи продукцію, здану за актом замовникам на місці), виконані роботи та послуги, прийняті замовником, якщо в обліковій політиці підприємства реалізація прийнята за фактом відвантаження, або відвантажена та оплачена продукція, роботи та послуги. Вартісна оцінка обсягу відвантаженої продукції провадиться у фактичних цінах виробника без податку на додану вартість, акцизного збору та інших аналогічних обов'язкових платежів. За структурою обсяг відвантаженої продукції відрізняється від обсягу виробленої продукції на величину зміни залишків готової продукції складі.

Валова продукціяхарактеризує весь обсяг виконаної роботи за певний період (місяць, квартал, рік). До складу валової продукції входить товарна продукція та зміна залишків незавершеного виробництва за розрахунковий період.

Виробнича програма лише на рівні виробничих підрозділів, наприклад, цехів основного виробництва, містить таку ж номенклатуру, як і програма підприємства. Цехи допоміжного виробництва формують свою програму виходячи з призначення (ремонтні, транспортні, інструментальні та ін.) та потреби виконати роботи як на замовлення підприємства, так і для сторонніх організацій.

Формування виробничої програми є процес визначення планових значень її основних показників з урахуванням портфеля замовлень та виробничих можливостей підприємства та доведення планів виробництва структурним підрозділам.

Виробнича програма підприємства складається на рік із розбивкою по кварталах. На рівні структурних підрозділів можлива деталізація виробничої програми за більш короткими періодами (місяць, декада, день, зміна).

Розробка виробничої програми відповідальний та досить складний процес, який може бути представлений у вигляді низки етапів:

- Вивчення економічної кон'юнктури ринку;

- Формування портфеля замовлень;

- Аналіз виконання плану виробництва;

- Розрахунок виробничої потужності;

- планування обсягу випуску продукції натуральному вираженні;

- Оцінка забезпеченості виробничої програми трудовими та матеріальними ресурсами;

- Оптимізація виробничої програми.

17.Виробнича потужність підприємства та методика її розрахунку. Обґрунтування плану виробництва виробничими потужностями. Оцінка ефективності використання виробничої потужності та шляхи її поліпшення.

Виробнича потужність підприємства – максимально можливий річний (добовий, змінний) випуск продукції (або обсяг переробки сировини) у номенклатурі та асортименті за умови найбільш повного використання обладнання та виробничих площ, застосування прогресивної технології та організації виробництва.

У загальному вигляді виробнича потужність підприємства (М) може бути визначена за такою формулою:

де Те – ефективний фонд часу роботи підприємства (цеху); t – трудомісткість виготовлення одиниці продукції.

середньорічну виробничу потужність (Mср.год) підприємства, яка може бути визначена за формулою

де t пр – кількість місяців використання додатково введених потужностей у році, міс.;

t y б - кількість місяців з моменту вибуття виробничих потужностей до кінця року;

6) коефіцієнт використання середньорічної виробничої потужності (К д):

![]()

де V пл, (факт) - плановий або фактичний обсяг випуску продукції.

Виробнича потужність цеху (ділянки), оснащеного однотипним обладнанням, може бути визначена за формулою

![]()

де Те - максимально можливий (ефективний) річний фонд часу однієї машини (агрегату, верстата), год;

К - коефіцієнт, що враховує рівень використання виробничої потужності машини (устаткування, агрегату, верстата);

n – кількість однотипного обладнання (машин, верстатів);

Розробці бізнес-плану передують маркетингові дослідження щодо визначення бізнес-портфеля підприємства. План складається з наступних розділів:

1) план виробництва продукції (робіт, послуг),

2) план продажу,

3) план розвитку виробничих потужностей.

Вихідними данимидля розрахунків служать:

1. обсяги продажу в номенклатурі та асортименті, підготовлені службою маркетингу

2. виробничі потужності підприємства з технологічних переділів,

3. ціни, які у плановому періоді;

4. залишки незавершеного виробництва початку періоду;

5. залишки готової продукції на складах початку періоду тощо.

Основними показниками плану виробництва та реалізаціїпродукції є:

6. обсяг продажів,

7. номенклатура та асортимент випуску продукції,

8. обсяг випуску товарної продукції вартісному вираженні,

9. обсяг валової продукції з урахуванням зміни обсягу незавершеного виробництва.

Обґрунтування виробничої програмивиробничими потужностями включає проведення наступних розрахунків:

· Визначення верстатно-годин роботи кожного виду обладнання для виконання деталізованого плану виробництва;

· Визначення пропускної спроможності по кожній технологічно однорідній групі обладнання;

· Розрахунок коефіцієнтів завантаження обладнання та виробничих площ у планованому періоді

· Аналіз завантаження обладнання, виявлення «вузьких» та «широких» місць;

· Ліквідація виявлених диспропорцій завантаження машин та площ.

Рівень використання виробничої потужності характеризується низкою показників.

Основний їх - коефіцієнт використання виробничої потужності (Кисп.м). Він визначається ставленням обсягу продукції, виробленої за планом або фактично за певний період часу, до середньорічної виробничої потужності за цей же період:

Кісп.м = Вп: ПМ

де ВП – обсяг випущеної продукції за планом або фактично (у відповідних натуральних одиницях виміру);

ПМ – виробнича потужність.

Використання виробничої потужності можна оцінити і за допомогою коефіцієнта завантаження обладнання, який виявляє зайве або недостатнє обладнання. Він розраховується як відношення фактично використовуваного фонду часу (у станко-годинах) всього обладнання або його груп до готівкового фонду часу за тим же колом обладнання за той же період.

Для аналізу ефективності використання виробничої потужності можна застосовувати також показники, які характеризують зміну фондовіддачі (різниця між фондовіддачею проектної та розрахованої виходячи із середньорічної виробничої потужності); зміна випуску продукції на одиницю встановленого парку основного технологічного обладнання (ставлення виробленої продукції до середньорічної кількості встановленого обладнання за планом та фактично); зміна рівня використання виробничих потужностей як наслідок поліпшення використання виробничих площ (шляхом зіставлення планової та фактичної вартості виробленої продукції).

Ефективне використання виробничих потужностей є найважливішим завданням підприємства. Вирішення цього завдання означає збільшення виробництва необхідної продукції, повніше задоволення потреб населення, поліпшення балансу устаткування, зниження собівартості продукції, зростання рентабельності виробництва та накопичень підприємства.

Для покращення використання та подальшого нарощування виробничих потужностей необхідно:

Скорочувати внутрішньозмінні та цілісні простої парку основного технологічного обладнання;

Зменшувати кількість зайвого обладнання та швидко залучати у виробництво невстановлене обладнання;

Підвищувати фондовіддачу шляхом впровадження нових, більш прогресивних засобів праці та технології;

Модернізувати діючий парк основного технологічного обладнання та ін.

Виробнича програмавизначає необхідний обсяг виробництва продукції у розрахунковому періоді, який номенклатурою, асортиментом та якістю відповідає вимогам плану продажу. Вона визначає завдання щодо введення в дію нових виробничих потужностей, потреби у матеріально-сировинних ресурсах, чисельності персоналу, транспорті тощо.

Виробнича програма підприємства визначає склад, кількість та обсяг продукції, яка має бути виготовлена у плановому періоді та доставлена споживачам.

Основним завданнямвиробничої програми є максимальне задоволення потреб споживачів у високоякісній продукції, що випускається підприємствами при найкращому використанні їх ресурсів та отриманні максимального прибутку. З метою вирішення цього завдання у процесі розробки виробничої програми на всіх рівнях слід дотримуватись таких вимог:

1) правильного визначення потреби у продукції, що випускається, та обґрунтування обсягу її виробництва попитом споживачів;

2) повного вв'язування натуральних та вартісних показників обсягів виробництва та реалізації продукції; обґрунтування плану виробництва продукції ресурсами, і в першу чергу виробничою потужністю.

Виробнича програма складається з 2-х розділів:

▪ план виробництва продукції в натуральному (умовно-натуральному) вираженні;

▪ план виробництва у вартісному вираженні.

В основу розробки виробничої програми має бути покладена реальна потреба у конкретній продукції. На рівні промислового підприємства конкретизація потреби у продукції забезпечується за допомогою попиту споживачів та господарських договорів за розгорнутою номенклатурою виробів.

Для обґрунтованого та правильного формування виробничої програми підприємства у бізнес-плані необхідно подати таку інформацію:

▪ характеристика пропонованої продукції;

▪ оцінка можливих ринків збуту та конкурентів;

▪ стратегія маркетингу.

Під час планування виробничої програми необхідно використовувати такі матеріали:

1. перспективний план виробництва продукції та послуг;

2. прогноз потреби у продукції підприємства, що складається на підставі досліджень змін ринкових елементів у часі, тобто: попиту, пропозиції, ціни, кількості конкурентів тощо;

3. державний контракт та державне замовлення на продукцію підприємства (за їх наявності);

4. результати вивчення поточного попиту продукції;

5. договори на виробництво та постачання продукції, що укладаються в результаті вільного продажу виробів на гуртових ярмарках;

6. заходи щодо спеціалізації та кооперації виробництва;

7. заходи щодо збільшення виробничих потужностей підприємства;

8. дані про залишки нереалізованої продукції попередньому періоді.

Підставою визначення обсягу поставок конкретної продукції є портфель замовлень і господарські договори.

Обсяг випуску за окремими виробами обґрунтовується виробничою потужністю. У процесі такого обґрунтування на підприємствах виявляються внутрішньовиробничі диспропорції у завантаженні обладнання, намічаються шляхи їх усунення, а також заходи щодо розширення спеціалізації та кооперації виробництва.

Виходячи з натуральних обсягів постачання та виробництва, розраховується загальний обсяг продукції у вартісному вираженні: обсяг товарної, валової, реалізованої та чистої продукції.

Розробка завдань щодо випуску виробів у натуральному вираженні є найважливішою частиною роботи при складанні виробничої програми. Важливість її визначається тим, що споживачам потрібна продукція певних видів, здатних задовольнити наявні потреби. За підсумками виявлення цих потреб формується програма виготовлення конкретних виробів.

Планування виробничої програми у натуральному вираженні передбачає:

Ø визначення номенклатури та асортименту продукції, що випускається;

Ø розрахунок потреби у продукції, обсягу виробництва за календарними періодами року;

Ø обґрунтування запланованих обсягів виготовлення продукції виробничою потужністю, матеріальними та трудовими ресурсами.

В основу планування виробничої програми покладено систему показників обсягу виробництва, до якої входять натуральні та вартісні показники.

Натуральними показникамивиробничої програми є обсяг продукції в натуральних одиницях за номенклатурою та асортиментом.

Номенклатура- це перелік назв окремих видів продукції, а асортимент- це різновид виробів у межах цієї номенклатури. Натуральні показники подано у фізичних одиницях виміру (штуках, тоннах, метрах).

Номенклатура виробів підприємства може бути централізованою та децентралізованою.

Централізована номенклатураформується шляхом укладання державних контрактів та державних замовлень.

Децентралізована номенклатураформується підприємством самостійно на основі вивчення ринкового попиту на свою продукцію та встановлення прямих контактів із споживачами шляхом укладання договорів поставок.

Значення натуральних показників виробничої програми за умов ринку зростає, оскільки вони дають можливість оцінити ступінь задоволення потреб споживачів у певних товарах з урахуванням якісної характеристики товарів.

Однією з найважливіших етапів розробки виробничої програми визначення потреби у ресурсах.

Основним методом наголошення на цій потребі є метод прямого розрахункувідповідно до питомих норм її витрат. Так, потреба підприємств у предметах праці розраховується шляхом множення питомих норм витрат сировини та матеріалів на планові обсяги виробництва. Потреба знаряддя праці (машинах, устаткуванні) визначається, виходячи з прогнозованих обсягів робіт, які виконуються з допомогою, і прогресивних норм продуктивності.

Враховується також потреба на капітальне будівництво, експорт, створення резервів тощо.

З плану випуску продукції підприємством розробляються річні, квартальні і місячні виробничі програми цехів. Виробнича програма цеху містить завдання з номенклатури та загального обсягу продукції. У завданні з номенклатури вказується кількість найменувань окремих видів продукції натуральному вираженні. Планово-облікові одиниці (номенклатурні позиції), у яких встановлюється завдання цехам щодо номенклатури, мають різний ступінь деталізації для різних цехів та типів виробництва. Для цехів, що випускаються (складальних), програма складається з найменування та кількості готових виробів відповідно до плану виробництва підприємства. У одиничному та серійному виробництві для заготівельних та оздоблювальних цехів номенклатурне завдання встановлюється, як правило, у комплектах деталей на замовлення, виробах, вузлах. В умовах масового виробництва цим цехам планується випуск заготовок та деталей за окремими найменуваннями.

Виробнича програма кожного цеху обґрунтовується виробничою потужністю окремих груп обладнання, зіставленням їх сумарного корисного фонду роботи та завантаження в машино-годиннику. Такі розрахунки дають змогу виявити "вузькі місця" в цеху та вжити заходів щодо усунення диспропорцій у завантаженні обладнання.

На основі виробничих програм основних цехів складаються плани виробництва для допоміжних та обслуговуючих підрозділів підприємства: ремонтних, інструментальних, енергетичних цехів та транспортного господарства. Виробничі програми допоміжних цехів розробляються відповідно до встановленої потреби у їхній продукції та послугах.

З планів цехів, розробляються виробничі завдання дільниць. Заключним етапом планування виробництва є доведення завдань із виконання окремих виробничих процесів та виготовлення продукції безпосередньо до бригад та робочих місць.

Кожне підприємство розробляє свою виробничу програму самостійно, крім державного контракту та державного замовлення, розмір яких встановлюється відповідно до виробничих можливостей підприємства.

Державний контракт та державне замовленняформується на основі пропозицій міністерств та відомств – державних замовників. Фінансування державного контракту проводиться за рахунок коштів державного бюджету, а державного замовлення - за рахунок власних коштів підприємства та організацій та наявних кредитних ресурсів. Відповідальність замовників (споживачів) та виконавців за виконання державного контракту та державного замовлення визначається укладеними договорами (контрактами) та законодавством України.

Державне замовлення є престижним для підприємства та виходить, як правило, на конкурсній основі. Державне замовлення надається тим підприємствам, які забезпечують ефективніше його виконання.

Виконавці державного контракту та державного замовлення забезпечують себе матеріально-технічними ресурсами самостійно шляхом укладання прямих договорів із постачальниками підприємств та посередницькими організаціями.

Виробнича програма є важливим розділом поточного плану підприємства, на основі якого проводиться планування потреб матеріально-технічних, трудових та енергетичних ресурсів, розраховується собівартість, прибуток та інші фінансові показники.

У поточному плануванні виробнича програма складається, як правило, на рік з її поділом за кварталами та місяцями.

Розподіл річних завдань за кварталами (місяцями) необхідно здійснювати з урахуванням таких факторів:

Ø встановлених договорами термінів постачання продукції споживачам;

Ø збільшення випуску продукції за рахунок приросту та покращення використання виробничих потужностей, а також за рахунок заходів, передбачених планом інновацій;

Ø терміну введення в дію нових потужностей та обладнання;

Ø забезпечення рівномірного завантаження всіх виробничих підрозділів;

Ø підвищення серійності (масовість) виробництва;

Ø числа робочих днів у кожному кварталі;

Ø можливого вибуття основних виробничих засобів, а також зупинення окремих агрегатів, ділянок та цехів для ремонту обладнання;

Ø зняття з виробництва застарілих видів продукції, які не відповідають своїми техніко-економічними показниками сучасному рівню розвитку науки і техніки, та таких, що не мають попиту, та замінити їх на нові;

Ø сезонності та змінності роботи;

Ø сезонності збуту продукції.

У масовому і багатосерійному виробництві, коли споживання продукції немає сезонного характеру, розподіл виробничої програми за плановими періодами проводиться пропорційно кількості робочих днів. В інших випадках розподіл завдань проводиться з урахуванням термінів постачання продукції споживачам.

Виробнича програма повинна формуватися з урахуванням ресурсів підприємства та отримання найкращих результатів, тобто оптимальною.

Оптимальнавиробнича програма -це програма, що відповідає структурі ресурсів підприємства та забезпечує найкращі результати його діяльності за прийнятим критерієм.

Оптимізація виробничої програми проводиться з метою:

1) планування оптимальної структури номенклатури продукції;

2) визначення максимально можливого обсягу виробництва продукції та економічного кордону нарощування виробництва.

Планування обсягів виробництва продукції

Об `єм виробництва продукції в натуральних вимірниках встановлюється на основі обсягу постачання:

ОВ і = ВП і - Г п (з) + Г к (з) , де

ОВі -обсяг виробництва виду продукції натуральних одиницях;

ОПі -обсяг постачання (обсяг продажу) виду в натуральних одиницях;

Гп(З) , Гк(з) -запаси готової продукції складі відповідно початку і поклала край планового періоду в натуральних одиницях.

Запаси готової продукції початку планового періоду визначаються з їхньої фактичної величини наприкінці звітний період. Величина запасу готової продукції на кінець планового періоду визначається, виходячи зі строку зберігання продукції на складі та тривалості планового періоду, тобто:

, де

, де

- середній термін зберігання виду продукції складі, днів;

Д -тривалість планового періоду, днів.

приклад : План продажу продукції (обсяг поставок) у натуральному вираженні та запаси готової продукції на початок періоду подано в таблиці 15.1. Тривалість планового періоду 360 днів, термін зберігання запасів виробу. А – 10 днів, для виробу Б – 15 днів.

Таблиця 14.1 «План продажу продукції та виробнича програма (в натуральному вираженні)».

Тоді виробнича програма (обсяг виробництва продукції) у натуральному вираженні складатиме:

ВП А = 1000-10 + 28 = 1018 .

ВП Б = 1500-60 + 62 = 1502.

Однак на багатопрофільних диверсифікованих підприємствах натуральні вимірювачі не дають змоги визначити загальний обсяг та структуру виробництва, розраховувати витрати, дохід та прибуток підприємства від реалізації продукції.

Тому для узагальнюючої характеристики виробничої діяльності підприємства, і навіть окремих галузей та промисловості загалом визначається обсяг продукції вартісному вираженні. Основними вихідними даними при цьому є випуск продукції в натуральному вираженні та ціни.

Основними вартісними показниками виробничої програми є обсяги товарної, валової, реалізованої та чистої продукції, валового та внутрішньозаводського обороту, обсяг незавершеного виробництва.

Товарна продукція - це загальна вартість всіх видів готової продукції, робіт та послуг виробничого характеру, що підготовлена для реалізації.

Обсяг товарної продукції (ТП) визначають за формулою:

![]() , де

, де

Ні- Випуск продукції г-го виду в натуральних одиницях;

Ц і -гуртова ціна підприємства одиниці виробу виду, гр-н;

n- кількість видів продукції, що виготовляється на предприятии;

Р- вартість робіт та послуг на бік, грн.

Товарна продукція планується в діючих та порівняльних цінах. Розрахунок товарної продукції діючих цінах необхідний визначення обсягу продажу, в порівняльних цінах товарна продукція визначається для розрахунків динаміки та обсягу виробництва, інших показників.

Роботи та послуги невиробничого характеру не входять до товарної продукції.

У валову продукцію (ВП) включають всю продукцію у вартісному вираженні, незалежно від ступеня її готовності та визначають за формулою:

ВП=ТП- (НЗВ n - НЗВ k) - (І п -I k),де

НЗВ п, НЗВ К- вартість залишків незавершеного виробництва відповідно на початок та кінець планового періоду, грн.

І к – вартість інструменту для власних потреб на початок та кінець планового періоду, грн.

Валову продукцію можна також обчислювати за такою формулою:

ВП = ВО - ПЗВ,де

ВО- валовий оборот підприємства;

ВЗО- Внутрізаводський оборот підприємства.

Валовий оборот підприємства (ВО) - це обсяг валової продукції незалежно від того, де її буде використано - у межах підприємства, чи поза ним.

Внутрішньозаводський оборот підприємства (ВЗВ) - це кількість продукції, яка використовується всередині підприємства для подальшої переробки.

Реалізована продукція (РП) - це продукція, що відвантажується споживачеві і за яку надійшли кошти на поточний рахунок підприємства-постачальника або мають надійти у зазначений термін.

Приклад: розрахунку плану продажу (реалізації) продукції та виробничої програми (у вартісному вираженні).

Таблиця 14.2 «План продажу (реалізації) продукції та

виробнича програма (у вартісному вираженні)»,

Виробнича програма- це саме та кількість продукції, яку потрібно виробити у плановому році, щоб забезпечити план продажу (план реалізації).

Об `єм чистої продукції підприємства(ПП)обчислюється за такою формулою:

НП = ТП - (М+СА), де

М -матеріальні видатки виробництво продукції, грн;

СА -сума амортизаційних відрахувань за відповідний період, грн.

Чиста продукція- це вартість, створена на підприємстві, або додана вартість. Чиста продукція може бути обчислена як сума основної та додаткової заробітної плати працівників підприємства з відрахуваннями на соціальні заходи та прибутки.

Незавершене виробництво- продукція,яка перебуває на різних проміжних стадіях виробничого циклу. Вона включає надходження матеріалів зі складу в цех та їх перебування у виробничому процесі на момент здачі виробів складу готової продукції. Отже, до незавершеному виробництву належать предмети праці, які перебувають у процесі виробництва, очікують на обробку або перебувають на контролі, у процесі транспортування, а також напівфабрикати на цехових складах. Розміри незавершеного виробництва залежать від обсягів виробництва продукції, тривалості виробничого циклу тощо.