Митнически ДДС в 1s 8.3. Как се въвежда митническа декларация за внос въз основа на разписка

Стъпка 1. Настройки за осчетоводяване на внесени стоки по митническа декларация

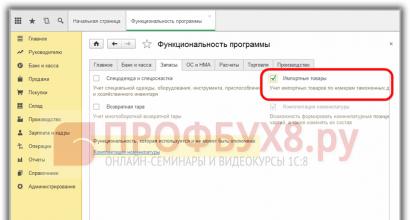

Необходимо е да конфигурирате функционалността на 1C 8.3 чрез менюто: Начало – Настройки – Функционалност:

Да отидем на отметката Резервии поставете отметка в квадратчето Вносни стоки. След като го инсталирате в 1C 8.3, ще бъде възможно да следите партиди от внесени стоки по номера на митническата декларация. Подробностите за митническата декларация и страната на произход ще бъдат налични в документите за получаване и продажба:

За да извършите разплащания в чуждестранна валута, в раздела Изчисления поставете отметка в квадратчето Разплащане в чуждестранна валута и парични единици:

Стъпка 2. Как да капитализирате внесените стоки в 1C 8.3 Счетоводство

Нека въведем документа Получаване на стоки в 1C 8.3, като посочим номера на митническата декларация и страната на произход:

Движението на документа за получаване ще бъде както следва:

По дебит на спомагателната задбалансова сметка газотурбинен двигателще се покаже информация за количеството на получените вносни стоки, като се посочи страната на произход и номера на митническата декларация. Балансът за тази сметка ще показва салдата и движението на стоките в контекста на митническата декларация.

При продажба на вносни стоки е възможно да се контролира наличността на стоките, движени под всяка митническа декларация:

В счетоводната програма 1C 8.3 на интерфейса на Такси за отчитане на вноса от страните-членки на митническия съюз са направени промени в сметкоплана и са се появили нови документи. За повече информация относно това, гледайте нашето видео:

Стъпка 3. Как да осчетоводите внесените стоки като активи в транзит

Ако по време на периода на доставка е необходимо да се вземат предвид внесените стоки като материални активи в транзит, тогава можете да създадете допълнителен склад за отчитане на такива стоки като склад Стоките се изпращат:

Анализът на сметка 41 може да бъде конфигуриран според местоположението на съхранение:

За да направите това, в 1C 8.3 трябва да направите следните настройки:

Щракнете върху връзката Отчитане на материалните запаси и поставете отметка в квадратчето По складове (места за съхранение).Тази настройка в 1C 8.3 дава възможност да се активира анализ на мястото за съхранение и да се определи как ще се води счетоводството: само количествено или количествено-кумулативно:

Когато стоките действително пристигнат, ние използваме документа, за да променим мястото за съхранение:

Да попълним документа:

Счетоводният баланс за сметка 41 показва движенията в складовете:

Стъпка 4. Попълване на документа за митническа декларация за внос в 1C 8.3

Предприятията, които извършват директни доставки на вносни стоки, трябва да отразяват митата за получените стоки. Документ Митническа декларация за внос в 1C 8.3може да се въведе въз основа на документа за получаване:

или от менюто Покупки:

Нека попълним документа за митническа декларация за внос в 1C 8.3 Accounting.

В раздела Основни посочваме:

- Митническия орган, на който плащаме митата и съответно договора;

- С какъв номер на митническата декларация пристигнаха стоките?

- Размер на митото;

- Размерът на глобите, ако има такива;

- Да опънем знаме Запишете приспадането в книгата за покупки, ако трябва да го отразите в книгата за покупки и автоматично да приспаднете ДДС:

В раздела Митническа декларация, въведете размера на митото. Тъй като документът е генериран на базата, 1C 8.3 вече е попълнил определени полета: митническа стойност, количество, документ за партида и стойност на фактура. Нека въведем размера на митото или процентната ставка на митото, след което 1C 8.3 автоматично ще разпредели сумите:

Нека прегледаме документа. Виждаме, че митата са включени в цената на стоките:

Проучете по-подробно характеристиките на получаване на стоки в случай, че в SF на доставчика е посочена митническа декларация, проверете регистрацията на такава SF в книгата за покупки, проучете програмата 1C 8.3 на професионално ниво с всички нюанси на данъци и счетоводство, от правилното въвеждане на документи до генерирането на всички основни отчетни форми - каним ви в нашата . За повече информация относно курса, гледайте нашето видео:

Процедурата за осчетоводяване на сделки по външнотърговски договори* представлява повишена сложност за счетоводителя. В процеса на тяхното записване е необходимо да се спазват много различни норми и изисквания на руското законодателство. В допълнение към документирането, счетоводителят е изправен пред задачата да ги отрази правилно в компютърна програма. В тази статия Е.В. Баришникова (консултант) разглежда процедурата за записване на операции по внос в икономическите програми на компанията 1C.

Ориз. 1

Ориз. 2

Ориз. 3

- мито;

- мито;

При осчетоводяване документът генерира транзакции:

- 44 "Разходи за продажби";

- 91 „Други приходи и разходи”.

Отразяване на транзакции за внос в "1C: Счетоводство 8"

В „1C: Счетоводство 8“, за да извършвате операции по договор за внос и правилно да отчитате взаимните разплащания с доставчика, е необходимо да определите условията на договора в директорията „Договори“ (фиг. 1).

Ориз. 1

В полето "Вид договор" трябва да посочите "с доставчик"; изберете валутата, в която се изпълнява договорът. Процедурата за взаимно разплащане с контрагента зависи от настройките на конфигурацията и е възможна в два варианта:

- по споразумението като цяло (при затваряне на споразумението самата програма ще намери необходимите документи за плащане);

- според документите за сетълмент (при приключване на договора потребителят трябва самостоятелно да посочи документа за сетълмент).

За да преведете средства по договор за внос като авансово плащане към доставчика, използвайте документ "Изходящо платежно нареждане". В лентата с инструменти на този документ кликнете върху бутона "Операция", за да изберете опцията "Плащане към доставчик". Изберете счетоводна сметка 52, посочете “Банкова сметка” (валута), през която се извършва движението. Изберете счетоводни сметки за разплащания и аванси - 60.21 и 60.22 (виж фиг. 2).

Ориз. 2

За да изчислите правилно сумата в рублата, трябва своевременно да попълните информация за обменните курсове в директорията „Валути“. При необходимост потребителят може да редактира полето "Курс", което отразява текущия обменен курс към датата на документа.

В директорията "Валути" е възможно автоматично изтегляне на обменни курсове от сървъра на RBC. За да направите това, използвайте бутона "Изтегляне на курсове" в панела с документи. В диалоговия прозорец за обработка, който се отваря, посочете периода, за който искате да изтеглите курсовете. Чрез бутона "Избор" или "Попълване" създайте списък с валути, за които трябва да изтеглите курсове. Курсовете се изтеглят с натискане на бутона "Изтегляне". След изтегляне информацията за обменните курсове автоматично се записва в информационния регистър за всяка валута.

При осчетоводяване документът "Изходящо платежно нареждане" генерира следното осчетоводяване:

Дебит 60.22 Кредит 52 - за сумата на договорната стойност на доставката.

Формирането на себестойността на придобитите материални активи може да бъде отразено:

- по сметка 15 „Набавяне и придобиване на материални ценности”;

- без да се използва сметка 15 „Набавяне и придобиване на материални активи”, директно по сметки 10 „Материали” и 41 „Стоки”.

Процедурата за формиране на действителната цена на материалните активи трябва да бъде заложена в счетоводната политика на предприятието.

Формирането на действителната себестойност на материалните активи с помощта на сметка 15 „Набавяне и придобиване на материални активи“ е достъпно за потребителя чрез ръчни операции.

В тази статия ще разгледаме схема за записване на действителните разходи директно в сметките за активи.

Като пример, разгледайте счетоводното отчитане на вносни стоки.

Получаването на стоки от чуждестранен доставчик се документира в документа „Получаване на стоки и услуги” (главно меню Основна дейност - Закупуване). В лентата с инструменти на документа щракнете върху бутона "Операция" и изберете опцията - "Покупка, комисионна".

Щракнете върху бутона „Цена и валута“, за да премахнете отметката от флага „Вземете предвид ДДС“ (цената на стоките не включва сумата на данъка, данъкът се плаща на митническите власти).

В раздела "Продукти" попълнете табличната част на документа с информация за продуктите. В табличната част на документа трябва да посочите и страната на произход на внесените стоки и номера на митническата декларация за товара (фиг. 3). За да направите това, може да се наложи да коригирате видимостта на колоните в табличната част на документа. Видимостта на определени колони от табличната част се конфигурира в специален прозорец "Настройки на списъка", извикван от контекстното меню на табличната част на документа (отваря се с десен бутон на мишката, когато курсорът е върху табличната част - повече информация относно настройката на видимостта на колоните можете да прочетете в „Ръководство за записване“).

Ориз. 3

При осчетоводяване документът генерира транзакции:

Дебит 41.01 Кредит 60.21 - за размера на стойността на договора; Дебит 60.21 Кредит 60.22 - за сумата на компенсирания аванс; CCD дебит (без кореспонденция) - за количеството на получените стоки (без сума).

В съответствие с PBU 5/01 първоначалната цена на материалните активи се формира, като се вземат предвид разходите, свързани с тяхното придобиване. При извършване на външнотърговски операции разходите, включени в себестойността на стоките, включват:

- мито;

- мито;

- други разходи (митнически посреднически услуги, транспортни услуги и др.).

За отразяване на информация за митата и митата, записани в митническата декларация за товара, се използва документът „Митническа декларация за внос“ (главно меню - Основна дейност - Покупка). Този документ може да бъде „въведен въз основа“ на документ „Получаване на стоки и услуги“. В раздела „Основни“ се посочват номерът на митническата декларация и размерът на митническите сборове, в разделът „Раздели на митническата декларация“ се въвежда информация за материални активи и размерът на митническите сборове. При осчетоводяване на документ се генерират следните транзакции:

Дебит 41.01 Кредит 76.05 - за размера на митото; Дебит 41.01 Кредит 76.05 - за размера на митото; Дебит 19.05 Кредит 76.05 - за сумата на ДДС.

За да отразите други разходи, които формират действителната цена на материалните активи, трябва да използвате документа „Получаване на допълнителни разходи“ (главно меню - Основна дейност - Покупка). Този документ ви позволява да разпределите сумата на допълнителните разходи по два начина:

- пропорционално на количеството стоки („по суми“);

- пропорционално на количеството на стоките ("по количество").

При осчетоводяване документът генерира транзакции:

Дебит 41.01 Кредит 60.21 - за сумата на разходите; Дебит 19.04 Кредит 60.21 - за сумата на начисления ДДС.

За отразяване на разходите, свързани с придобиването, но невключени в цената на материалните активи, се използва документът „Получаване на стоки и услуги“, който отразява получаването на материални активи. Този документ попълва раздела „Услуги“, който посочва информация за разходите и определя разходната сметка, към която тези разходи трябва да бъдат приписани. Разходите, които не са включени в себестойността на материалните активи, могат да бъдат взети предвид в следните сметки:

- 44 "Разходи за продажби";

- 91 „Други приходи и разходи”.

По този начин операциите за получаване на материални активи и за отразяване на услуги, които не са включени в цената, могат да бъдат отразени в един документ.

Трябва да се отбележи, че на практика често има нужда да се вземат предвид внесените стоки през периода на тяхната доставка като материални активи в транзит. Тъй като програмата предоставя анализи на складове в сметките за инвентаризация, за отчитане на ценности в движение, можете да създадете допълнителен „виртуален склад“ в сметките за инвентаризация (10 „Материали“, 41 „Стоки“ и т.н.). За да направите това, добавете елемент с произволно име към директорията „Складове“ (например „MC на път“ или други) и капитализирайте материалните активи в този склад. При реално получаване на материални активи документът „Движение на стоки“ (главно меню Основна дейност - Складови операции) отразява получаването на активи в склада на предприятието.

Сделките по договор за внос се отразяват в данъчното счетоводство при осчетоводяване на документи. В конфигурацията на потребителя се дава възможност самостоятелно да определи необходимостта от отразяване на конкретна операция в данъчното счетоводство. За да направите това, всеки документ има флаг „Отразяване в касово отчитане“.

Когато флагът е зададен в документа, се генерират „дублирани“ транзакции според данъчния сметкоплан. Данъчният сметкоплан е сходен по структура на сметките и анализи със сметкоплана, за да се улесни сравнението на счетоводни и данъчни счетоводни данни. Кодовете на сметки в повечето случаи съответстват на кодове на счетоводни сметки с подобно предназначение.

За анализ на извършените транзакции се използва набор от стандартни счетоводни отчети.

Отразяване на импортни транзакции в "1C: Счетоводство 7.7"

В конфигурацията "1C: Счетоводство 7.7", за да се извършват правилно сетълменти с чуждестранен доставчик по външнотърговски договор, е необходимо също така правилно да се определят условията на договора в директорията "Договори" за контрагента, от когото се получават материалните активи (виж фиг. 4).

Ориз. 4

Цените в договора са определени във валута (USD, EURO), плащането по договора също е определено в чуждестранна валута.

Прехвърлянето на плащане към доставчика за внесени стоки се отразява в документа „Извлечение“ (валута). Когато бъде публикуван, документът ще генерира транзакции:

Дебит 60.22 Кредит 52

Осчетоводяването на внесени стоки (материали) директно в инвентарните сметки - 41 "Стоки" (10 "Материали") - се извършва с помощта на документа "Получаване на стоки" ("Получаване на материали"). При публикуване този документ генерира следните транзакции:

Дебит 41.1 Кредит 60.11 - за размера на стойността на договора; Дебит 60.11 Кредит 60.22 - за сумата на компенсирания аванс; Дебит N02.02.1 (без кореспонденция) - отразява получаването на стоки за данъчно счетоводство.

При попълване на документа трябва да се обърне специално внимание на процедурата за отчитане на ДДС.

За записване на взаимни разплащания с митническите органи се използват следните сметки:

- 76.5 "Разплащания с длъжници и кредитори";

- 19.4 „ДДС, платен на митническите органи за внесени стоки.“

Тъй като цената на стоките, получени от доставчика, не включва сумата на данъка, а сумата на данъка се плаща директно на митническите власти, в документа „Получаване на стоки“ („Получаване на стоки“) е необходимо да се премахне флагът "Фактура" и информация за размера на данъка, платен на митницата, въведете документа "Получена фактура" (виж фиг. 5).

Ориз. 5

В този документ в раздела "Кореспондентски сметки" изберете Дебитна сметка - 19.4 "ДДС, платен от митниците. org.", Кредитна сметка - 76.5 "Разплащания с длъжници и кредитори"; в раздела „Вносни стоки“ посочете номера на митническата декларация за товара и количеството стоки, получени по нея. При осчетоводяване документът генерира транзакции:

Дебит 19.4 Кредит 76.5 - за сумата на данъка, платен на митницата; Дебитът на митническата декларация (без кореспонденция) е за сумата на материалните активи, получени съгласно декларацията.

Отчитането на допълнителните разходи, свързани с придобиването на материални активи от чуждестранен доставчик, се отразява в конфигурацията в документа „Услуги на трети страни“. За да включите разходите, свързани с плащането на мита и мита, в първоначалната цена на придобитите материални активи, в документа „Услуги на организации на трети страни“ в полето „Документ за получаване“ трябва да посочите документа за получаване, който отразява получаването на внесените стоки. В този случай разходите, посочени в табличната част на документа „Услуги на трети страни“, ще бъдат включени в първоначалната цена на стоките. В полето "Вид изпълнител" посочете - 76 "Друг кредитор" (разплащанията с митниците се отчитат в сметка 76.5 "Разплащания с длъжници и кредитори"). При осчетоводяване документът генерира следните транзакции:

Дебит 41 „Стоки“ (10 „Материали“) Кредит 76.5 - за сумата на допълнителните разходи.

За отчитане на разходите, които не са включени в себестойността на материалните активи, се използва и документът „Услуги на организации на трети страни“. В този случай полето „Документ за получаване“ остава празно. В табличната част на документа в полето "Кореспондентска сметка" трябва да посочите разходната сметка, към която трябва да бъдат приписани тези разходи:

- 44 "Разходи за продажби";

- 91 „Други приходи и разходи”.

За правилното отразяване на операциите по внос в счетоводството е необходимо да се отговори на следните въпроси:

- За какви цели са закупени материални запаси от чуждестранен доставчик (препродажба или вътрешно потребление);

- Продуктът продаван ли е в Русия?

При продажба на стоки (работи, услуги) ДДС трябва да се плаща само ако продажбата е извършена в Русия. Когато продавате стоки (работа, услуги) извън Русия (на територията на чужда държава), не плащате данък. Това следва от член 146, параграф 1, параграф 1 от Данъчния кодекс на Руската федерация; 3. Дали стоките са внесени в Русия от държави-членки на Митническия съюз. ЗА СПРАВКА: В момента в Митническия съюз участват следните държави: Армения; Казахстан; Киргизстан; Русия; Беларус.

Осчетоводяване на внесени стоки по митническа декларация в 1C счетоводство 8.3

внимание

Отразяване на ДДС за приспадане За да приемете ДДС за приспадане, трябва да въведете регулаторния документ „Създаване на записи в книгата за покупки“ (Меню „Операции“ - Редовни операции с ДДС) (Фиг. 32) Фиг. 32 При осчетоводяване на документа ще се генерират осчетоводявания (фиг. 33): Фиг. 33 Информацията за приетия за приспадане ДДС се отразява в книгата за покупки. (Фиг. 34) Фиг. 34 Размерът на ДДС, внесен в бюджета като купувач-данъчен агент, е отразен в декларацията на страница 180 от раздел 3. (фиг. 35) Фиг. 35 3. Стоки, внесени от страните от Митническия съюз По-рано сме публикували статия за отразяване на придобиването на стоки от страни членки на Митническия съюз.

важно

По това време тези операции в софтуерните продукти на 1C не бяха автоматизирани. Сега в софтуера "1C: Счетоводство 8" изд. 3.0, тези операции са автоматизирани и се използват успешно в импортиращи предприятия.

Митническите декларации (техните копия, заверени от ръководителя на организацията или главния счетоводител) и платежните документи, потвърждаващи плащането на ДДС, трябва да се съхраняват четири години (параграф 5, параграф 13 и параграф 3, буква „а“, параграф 15 от Приложение 3 към постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137). Заедно с платежните документи, посочващи плащането на ДДС на митницата, можете да използвате потвърждение във формата, одобрена със заповед на Федералната митническа служба на Русия от 23 декември 2010 г.

№ 2554. Този документ потвърждава плащането на ДДС при внос на стоки и се издава от митниците по искане на организацията. Подобни разяснения се съдържат в писмото на Министерството на финансите на Русия от 5 август 2011 г.

№ 03-07-08/252. 2.

Ориз. 24 При осчетоводяване на документа ще се генерират осчетоводявания (фиг. 25): Фиг. 25 Освен това при осчетоводяване на този документ се създава запис в книгата за продажби. (Фиг. 26 -27) Фиг. 26 Фиг. 27 Попълване на декларация за ДДС Размерът на дължимия ДДС според данъчния агент се отразява в ред 060 на раздел 2 на декларацията. (Фиг. 28) Фиг. 28 Прехвърляне на ДДС към бюджета (фиг. 29) Фиг. 29 При регистриране на документ, който отразява плащането на ДДС към данъчния орган като анализ за сметка 68.32, е ЗАДЪЛЖИТЕЛНО да се посочи чуждестранният доставчик, споразумението и документът за плащане към доставчика. (Фиг. 30) Фиг. 30 Ако анализите са попълнени неправилно, ДДС няма да бъде приспаднат автоматично. При осчетоводяване на документа ще се генерират осчетоводявания (фиг.

31): Фиг.

Отчитане на транзакциите за внос в 1C:Enterprise

Можете да го намерите в секцията за покупка, но за този пример би било по-подходящо да го създадете директно от документа за получаване. За да направим това, ще използваме менюто „Създаване от“.

В полето „Митници“ посочваме, че нашата партида телефони ще бъде обработена на митница Внуково. Именно на нея ще платим такса от 5000 рубли. В този раздел документ трябва само да попълним полето „Депозит“, чиято стойност се избира от директорията на договора.

След това нека да преминем към следващия раздел на документа - „Секции на митническата декларация“. Поради факта, че създадохме този документ на базата на получаване на стоки, някои данни в табличния раздел „Продукти по раздел“ вече са попълнени.

Регистрация на получаване на вносни стоки в програмата 1c: счетоводство 8

Тази статия е посветена на това как да отразявате бизнес транзакции за счетоводно отчитане на внос в програмата 1C: Счетоводство 8 версия 3.0 и правилно да генерирате отчитане на ДДС в зависимост от условията на сделката с чуждестранен доставчик. От гледна точка на счетоводните характеристики в софтуерния продукт могат да се разграничат следните категории вносни стоки:

- Стоки за собствено потребление;

- Стоки за последваща продажба на територията на Руската федерация;

- Стоки, внесени от страните от митническия съюз.

Забележка: Характеристиките на записване на транзакциите за внос се отнасят предимно до ДДС.

Моля, обърнете внимание: Всички примери са внедрени във версия 3.0.44.124.

ДДС за приспадане), можете да поставите отметка в квадратчето „Отразяване на приспадането на ДДС в книгата за покупки“ директно в основния документ. Раздел „Раздели на митническата декларация“ (фиг. 7) Митническата стойност на стоките се посочва в същата валута като документа за получаване на стоките.

Трябва ръчно да посочите размера на митото (в рубли) Фиг. 7 Размерът на дължимия ДДС се изчислява по формулата = Митническа стойност на стоките * Обменният курс на Централната банка към датата на изпълнение на документа + мито) * Ставка на ДДС (18%) При осчетоводяване на документа ще се генерират осчетоводявания (фиг. 8): Фиг. 8 Приемане на ДДС за приспадане Организацията има право да приеме ДДС, платен при внос, като част от авансово плащане за приспадане в момента на регистрацията си.

Митническа декларация за внос за 1с. получаване на вносни стоки и тяхната продажба

Курсове 1C 8.3 и 8.2 » Обучение 1C Accounting 3.0 (8.3) » Продажби и покупки, складово отчитане » Отчитане на внесени стоки според митническата декларация в 1C Accounting 8.3 Нека разгледаме действията в програмата 1C 8.3 Accounting 3.0 за отчитане на вносни стоки според митническата декларация (митническа декларация за товари), включително проучване как да се отрази получаването на внесени стоки в 1C 8.3 и попълване на документа за митническа декларация за внос. Съдържание

Характеристики на отчитане на транзакции за внос в "1C: Счетоводство 8" (рев. 3.0)

Освен това организацията трябва да има:

- външноикономическо споразумение (договор);

- фактура (сметка);

- митническа декларация;

- платежни документи.

В програмата за отразяване на ДДС за приспадане трябва да въведете документа „Създаване на записи в книгата за покупки“ (ако ДДС е приет за приспадане по време на регистрация на документа „Митнически митнически документ за внос“, това действие може да бъде пропуснато). (Фиг. 9) Данните за отразяване на ДДС за приспадане ще бъдат автоматично попълнени в раздела „Закупени активи“. Ориз. 9 Моля, обърнете внимание: кодът на транзакцията трябва да бъде „20” (попълва се автоматично), видът на стойността е Мита, трябва да бъдат посочени данните на документа за действителния превод на плащането. При осчетоводяване на документа ще се генерират осчетоводявания (фиг. 10): Фиг.

В този случай записването в дебита на сметка 15.02 и кредита на сметка 60 се извършва независимо от това кога стоките са пристигнали в организацията - преди или след получаване на платежните документи на доставчика. Осчетоводяването на стоки, действително получени от организацията, се отразява чрез запис в дебита на сметка 41 „Стоки“ и кредита на сметка 15.02.

Ако счетоводната политика не предвижда използването на сметка 15 или прехвърлянето на собствеността става в момента, в който стоките пристигнат директно в склада на купувача, тогава трябва да се използва сметка 41.01. Нека разгледаме случая, когато една организация използва сметка 15.02 за отчитане на стоки и прехвърлянето на собствеността върху стоките става в момента на регистрацията им в митницата, тогава документът за получаване посочва сметка 15.02 като счетоводна сметка, а разписката се регистрира на фиктивен склад, например „Митници“.

Вносителите превеждат авансово в митническата сметка, от която при възникване на задължение за плащане на данък митниците отписват необходимата сума за мита, плащания и ДДС (член 73 от Митническия кодекс на Митническия съюз). Освен това предприятието в този случай няма да бъде данъчен агент на чуждестранна компания. ДДС като данъчен агент се плаща само ако стоките се продават в Русия и чуждестранният доставчик не е регистриран като данъкоплатец. Това следва от член 161, параграф 2 от Данъчния кодекс на Руската федерация. Стоките се считат за продадени в Русия, ако е изпълнено поне едно от условията:

- стоките се намират в Русия (на територии под нейна юрисдикция) и не се преместват по време на продажба (подточка 1, точка 1, член 147 от Данъчния кодекс на Руската федерация);

- по време на изпращането и транспортирането стоките се намират в Русия (на териториите под нейна юрисдикция) (подточка 2, т.

За да приемете ДДС за приспадане, изпълнете следните действия в програмата: 1. За да потвърдите плащането на данъка, въз основа на клауза 2, въведете документа „Потвърждение за плащане на ДДС към бюджета“ (въвежда се само след получаване на знак от данъчния орган по заявлението за внос). (Фиг. 41-42) Фиг. 41 Фиг. 42 2. Да отразим ДДС за приспадане, като попълним регулаторния документ „Създаване на записи в книгата за покупки“ (фиг. 43) Фиг. 43 При осчетоводяване на документа ще бъдат генерирани записи за приемане на ДДС за приспадане. (Фиг. 44) Фиг. 44 Отразяване на ДДС в декларацията В декларацията размерът на приспадането на ДДС при внос на стоки от територията на държавите-членки на Митническия съюз е отразен на страница 160 от раздел 3. (Фиг. 45) Фиг.

В програмите 1C документът за митническа декларация за внос се използва за отразяване на митническата стойност и митническия ДДС в подсистемата за отчитане на ДДС за книгата за покупки и за присвояване на митнически плащания към цената на пратка от внесени стоки. Удобно е да създадете митническа декларация за внос от Разписки за стоки и услуги с помощта на бутона Въведете въз основа на:

Регистрация на митническа декларация за внос стъпка по стъпка

1. В полето CCD номер се посочва номерът на товарната митническа декларация, за която трябва да се въведе информация. Номерът на митническата декларация в това поле трябва да съвпада с номера на митническата декларация, посочен в серията на документа за получаване на стоки и услуги. Ако номерата не съвпадат, тогава 1C няма да ви позволи да извършите митническа декларация за внос.

2. В поле Митници трябва да изберете контрагента - митническия орган, където е издадена митническата декларация.

3. В полето Депозит на митницата (RUB) трябва да изберете споразумението с митницата, по което е преведен депозитът. важно!Такова споразумение трябва да изглежда като Друго.

Договори от типа С доставчика не са подходящи за взаимно разплащане с митниците.

4. Не посочвайте споразумението в полето Валутен депозит, ако в митническата декларация не са предвидени валутни плащания, т.к. това причинява грешка. Ако договорът е въведен в това поле по подразбиране, той трябва да бъде изтрит.

5. Митническата декларация за внос трябва да се извърши за всички видове отчетност. Счетоводните флагове се задават автоматично от потребителските настройки. Но ако потребителят не е конфигуриран, тогава липсата на флагове за публикуване по тип счетоводство ще доведе до грешки при публикуване на документи.

важно!Ако не са проверени всички флагове, документът ще бъде обработен, но няма да бъде напълно отразен в счетоводството, което ще доведе до изкривяване на данните за себестойността на стоките.

6. Ако митническата декларация съдържа суми на мита и/или глоби, те трябва да бъдат посочени в раздел Основни. Не трябва да въвеждате плащания в рубли в полетата, предназначени за посочване на валутни плащания, тъй като това ще доведе до грешки. Имената на полетата, предназначени за въвеждане само на валутни плащания, съдържат символите „(val)“ или символа на валутата на договора, посочен в полето „Валутен депозит“.

важно!Ако в полето „Валутен депозит“ е посочено споразумение в рубли, тогава за плащания в чуждестранна валута ще бъде посочена и валутата (рубли). По този начин, преди да въведете суми за плащане, трябва да се уверите, че договорите с митниците са попълнени правилно в заглавката (полета 3 и 4).

7. По подразбиране, за посочване на митническата стойност на стоките в митническата декларация, се въвежда валутата от разписката за стоки и услуги, обменният курс се приема към датата, посочена в заглавната част на митническата декларация за внос. В нормална ситуация се приема, че датата на документа за митническа декларация за внос в 1C ще съответства на датата на истинската митническа декларация.

8-12. Възможно е да посочите курса ръчно или да изберете датата на курса за изчисляване на таксите.

За да направите това, отидете в раздела Цени и валута. Този раздел показва валутата и обменния курс по подразбиране за датата, посочена в заглавката на митническата декларация за внос.

Потребителят може да посочи друга тарифа ръчно или да кликне върху иконата на калкулатора до тарифата и да избере дата за избор на тарифата (обикновено това е датата, посочена в номера на митническата декларация).

13. Данните за митническата стойност посочват митническата стойност за изчисляване на митата и ДДС. При попълване на базата на разписка за стоки и услуги, митническата стойност се задава равна на стойността по фактура (т.е. стойността по документ за получаване).Тази сума може да бъде променяна от потребителя, за например в случаите, когато, за да се изчислят плащанията, е необходимо да се включат транспортните разходи в цената на стоките.

14. В полето Мито потребителят посочва действително приложената ставка към митническата декларация.

15. В полето Ставка на ДДС потребителят посочва действително приложената към митническата декларация ставка на ДДС.

16. Моля, имайте предвид, че ако в митническата декларация не се прилага изчисляването и плащането на мита и ДДС в чуждестранна валута, тогава флаговете Мито в чуждестранна валута и ДДС в чуждестранна валута трябва да бъдат изчистени.

17. В полетата Мито (rub) и ДДС (rub) се показват изчислените стойности на плащанията. Тези суми също могат да бъдат коригирани от потребителя.

18. По-долу в табличния раздел попълнете стоките по фактура (от документ Приемане на стоки и услуги). Необходимо е да се разпределят сумите на митническите сборове по документни позиции, за да се изчисли себестойността на партидата.

19. Съществува стандартен механизъм, който разпределя сумите за плащане към всички позиции пропорционално на сумата на реда. Разпределението обаче може да бъде направено или коригирано от потребителя във всяко съотношение.

Как да попълните митническа декларация в 1C, състояща се от няколко раздела.

За да въведете допълнителен раздел, трябва да отидете на елемент Добавяне в менюто Секции на митническата декларация. При добавяне на раздел в раздела Раздели на митническата декларация се появява таблица с раздели, всеки ред от която е подчинен на редовете на долната таблица Продукти.

За всеки раздел можете да посочите свои собствени ставки на мита и/или ДДС и да разпределите сумите само към елементите, посочени в табличната част на този раздел.

Потребителят разпределя стоките в секции самостоятелно, като използва бутона Попълване и премахва излишните редове от всяка секция.

важно!необходимо е в митническата декларация да се посочат всички стоки, чиято стойност трябва да бъде разпределена към сумата на плащанията по митническата декларация.

Създадените митнически декларационни документи за внос се съхраняват в структурата на подчинение Разписки за стоки и услуги и в дневник: Документи - Управление на покупките - митническа декларация за внос.

Научавайте нови неща всеки ден и променяйте живота си към по-добро!

В тези инструкции стъпка по стъпка ще разгледаме получаването на внесени стоки в програмата 1C 8.3 (счетоводство) и отразяването на митата върху митническата декларация за товари (митническа декларация за товари) в счетоводството.

Процедурата в 1C 8.3 се извършва от два документа - „Получаване на стоки и услуги“ и „Клиентска декларация за внос“.

Регистрация на пристигането на вносни стоки в склада

Първата стъпка е да регистрирате пристигането на вносни стоки в склада. Получаването се извършва с помощта на документа „Получаване на стоки и услуги“. Няма да се спираме подробно на тази операция, можете да прочетете за този документ в.

Ще отбележим само нюансите на разписките за внос. Необходимо е да се посочи Номер на митническа декларация и страна на произход(можете да въведете тези директории по време на създаването на документа):

След като касовата бележка бъде обработена, можете да продължите към отразяване на митото за стоките.

Митническа декларация за внос в 1C 8.3

Регистрирането на мита върху вносни стоки в 1C 8.3 се извършва чрез попълване на документа „Митническа декларация на клиента за внос“.

Най-лесният начин за въвеждане е въз основа на предварително създаден документ за капитализация:

Вземете безплатно 267 видео урока за 1C:

Нека отбележим характеристиките на попълването на документа. В раздела „Основни“ трябва да посочите:

- на коя митница ще бъде платено митото () и при какво споразумение;

- под какъв номер на митническата декларация е пристигнала стоката;

- размера на митото;

- ако има глоби, техния размер;

- поставете отметка в квадратчето „Отразете приспадането в книгата за покупки“, ако искате автоматично да го приемете в книгата за покупки.

Ще получите нещо подобно: