Не проставляється квр щодо закупівель. Відображення в плані закупівель та формування ікз закупівлі з двох квр

На етапі складання плану по 44-ФЗ замовник вказує відомості про особливі, а також замовлення спеціалізованого характеру, які здатні здійснити лише постачальники з необхідним рівнем кваліфікації. Необхідно правильно визначати належність закупівель до кожної групи, щоб коректно заповнити план. У цій статті ми відповімо на запитання: "особливі закупівлі у плані закупівель - що це?", а також розберемо, як правильно встановити додаткові вимоги до учасників та, найголовніше, як заповнити особливі закупівлі у плані закупівель та, аналогічно, спеціалізовані.

Особливі замовлення

Особливі закупівлі у плані закупівель - це перелік товарів, робіт та послуг, встановлений Постановами Уряду РФ від 05.06.2015 № 552 та від 21.11.2013 № 1043. Ось він:

- лікарські препарати (п. 7 год. 2 ст. 83 44-ФЗ);

- товари, роботи чи послуги у сумі, не перевищує 100 тис. рублів (п. 4 год. 1 ст.93 44-ФЗ);

- товари, роботи чи послуги у сумі, не перевищує 400 тис. рублів (п. 5 год. 1 ст.93 44-ФЗ);

- направлення працівника у службове відрядження або участь у проведенні концертів (п. 26 ч. 1 ст. 93 44-ФЗ);

- викладацькі послуги;

- послуги екскурсовода;

- утримання та ремонт нежитлових приміщень, переданих у безоплатне користування або оперативне управління замовнику, водо-, тепло-, газо- та енергопостачання, охорона, вивезення побутових відходів;

- збір та обробка статистичних даних;

- надання права доступу до інформації документальних зарубіжних баз даних (п. 44 год. 1 ст. 93 44-ФЗ).

Як заповнити розділ про особливі замовлення

В ЄІС для цього передбачено окрему вкладку. На сторінці створення запису про позицію необхідно вказати тип об'єкта, запланований рік розміщення повідомлення, код виду витрат, відомості про обґрунтування та фінансування. Інформація про певний перелік товарів, робіт, послуг зазначається одним рядком у розмірі річного обсягу фінансового забезпечення. Особливі закупівлі у плані графіку 2019 року в ЄІС містять аналогічні вимоги.

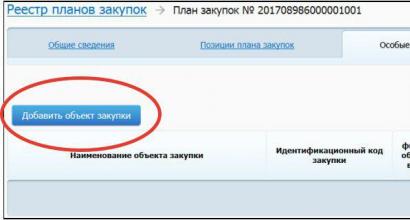

Щоб правильно заповнити розділ Спеціальні закупівлі у плані закупівель 2019 року, для початку натисніть кнопку «Додати об'єкт закупівлі».

Відобразиться вкладка «Відомості про спеціальні закупки». У полі, вказаному на малюнку нижче, зі списку, що розкривається, виберіть необхідний тип спеціального замовлення. Можливі значення ми розглянули раніше. При цьому, якщо вибрано "Лікарські препарати (п.7 ч.2 ст.83 44-ФЗ)", поле "Обґрунтування відповідності об'єкта" перейменовується на "Обґрунтування відповідності об'єкта (відповідно до рішення лікарської комісії)".

У полі «Запланований рік розміщення повідомлення або запрошення взяти участь у визначенні постачальника (підрядника, виконавця) або укладання контракту з єдиним постачальником (підрядником, виконавцем)» з списку виберіть потрібний рік.

Поле "Код виду витрат" заповніть вручну або виберіть значення з довідника, натиснувши на зображення лупи. Якщо тип організації замовника – «Унітарне підприємство», виберіть пункт «КВР не визначено». При цьому в полі встановиться значення "000", а саме воно стане недоступним для редагування. Зверніть увагу, що якщо потрібно вказати кілька КВР, додавайте кожен окремим записом таблиці.

Щоб заповнити останнє поле, натисніть на посилання «Додати ІКЗ».

Коли все готове, натисніть кнопку «Завершити». Створений запис з'явиться у таблиці.

Спеціалізовані замовлення

Не варто плутати спеціальні та спеціалізовані замовлення. Найчастіше виникають складнощі у визначенні різниці між ними, що тягне за собою некоректне заповнення плану.

Спеціалізовані замовлення – це технічно, технологічно складні замовлення, у тому числі з інноваційною, високотехнологічною складовою. Параметр технологічної складності формується на кожне конкретне замовлення на відміну раніше розглянутих спеціальних лотів.

Закритий перелік випадків складного спеціалізованого характеру передбачено додатком №2 до постанови Уряду від 04.02.2015 №99. Наприклад, деякі з них:

- конструювання та виготовлення обладнання, що застосовується на об'єктах використання атомної енергії;

- будівництво, реконструкція, капітальний ремонт особливо небезпечних, унікальних об'єктів, а також дорожніх споруд, якщо НМЦК для забезпечення державних потреб перевищує 150 млн. рублів, для забезпечення муніципальних потреб – 50 млн. рублів;

- надання послуг комунального харчування для освітніх, медичних організацій, соціального обслуговування, якщо НМЦК перевищує 500 000 рублів;

- визначення кадастрової вартості під час проведення державної оцінки.

Додамо, що до замовлень спеціалізованого характеру також належать наукові дослідження, експерименти, дослідження та проектні роботи.

Як заповнити розділ про спеціалізовані замовлення

Цей розділ заповнюється етапі складання плану закупівель. Для цього на вкладці "Загальні відомості позиції" відзначте галочкою пункт "Закупівлі, які внаслідок технічної та (або) технологічної складності, інноваційного, високотехнологічного або спеціалізованого характеру здатні поставити, виконати, надати лише постачальники (підрядники, виконавці), які мають необхідний рівень кваліфікації , а також які призначені для проведення наукових досліджень, експериментів, пошуків, проектних робіт (у тому числі архітектурно-будівельного проектування)».

Костянтин Еделєв, експерт Системи ДержзамовленняЗ 14 серпня 2019 року змінили порядок розрахунку штрафів за 44-ФЗ: прибрали вимогу про фіксовану суму, знизили неустойку для ШМД та СОНО. У статті знайдете усі актуальні правила. Роботу з неустойкою спростять приклади формулювань та судова практика.

Як сформувати ідентифікаційний код закупівлі

Ігор Цуканов, референт відділу закупівель організації державного сектора департаменту розвитку контрактної системи Мінекономрозвитку Росії

Ідентифікаційний код закупівлі (далі - ІКЗ) є цифровим машиночитаним кодом, який замовник вказує в плані закупівель, плані-графіки, повідомлення про закупівлю, документації про закупівлю, контракт, а також в інших документах, передбачених Законом № 44-ФЗ. Ключове завдання ІКЗ – забезпечити взаємозв'язок перерахованих документів (ч. 2 ст. 23 Закону № 44-ФЗ).

Як сформувати ІКЗ без помилок, читайте у рекомендації.

Ситуація: чи потрібно у контрактах до 100 тис. руб. вказувати ІКЗ?

Так потрібно. Законодавець встановив, що замовник зазначає ІКЗ у плані закупівель, плані-графіки, сповіщенні, запрошенні взяти участь у закупівлі, документації про закупівлю, у контракті, в інших документах, передбачених Законом № 44-ФЗ. Про це йдеться у частині 1 статті 23 Закону № 44-ФЗ, яка робить винятків для контрактів до 100 тис. крб. Аналогічний висновок зазначено у листі Мінекономрозвитку від 10 березня 2016 року № Д28і-623.

За якими правилами формують ідентифікаційний код закупівлі

ІКЗ формують з використанням кодів загальноросійських класифікаторів, каталогу товарів, робіт, послуг для забезпечення державних і муніципальних потреб.

Одній закупівлі, а при багатолотовій закупівлі - одному лоту, надають один ІКЗ. Виняток становлять:

- закупівлі лікарських препаратів, що призначають пацієнту за наявності медичних показань за рішенням лікарської комісії, якщо такі закупівлі проводять запитом пропозицій (п. 7 ч. 2 ст. 83 Закону № 44-ФЗ);

- «малі» закупівлі (п. 4, 5 ч. 1 ст. 93 Закону № 44-ФЗ);

- закупівлі послуг, пов'язаних із службовим відрядженням працівника, а також за участю у проведенні фестивалів, концертів, вистав та подібних культурних заходів на підставі запрошень відвідати такі заходи (п. 26 ч. 1 ст. 93 Закону № 44-ФЗ);

- закупівлі викладацьких послуг, послуг екскурсовода, гіда у фізичних осіб (п. 33 ч. 1 ст. 93 Закону № 44-ФЗ).

Правила, за якими формують ІКЗ, склад та структуру коду, затверджено наказом Мінекономрозвитку Росії від 29 червня 2015 р. № 422 (далі - Порядок формування ІКЗ).

Що входить до складу ідентифікаційного коду закупівлі

Структура і склад ІКЗ є 36-значний цифровий код (п. 5 Порядку формування ІКЗ).

1-2-й розряди. Це останні дві цифри року, в якому замовник розміщує повідомлення про закупівлю, надсилає запрошення взяти участь у визначенні постачальника. Коли за правилами Закону № 44-ФЗ розміщувати повідомлення чи направлення запрошення не потрібно, вказують останні дві цифри року, у якому замовник укладає контракт із єдиним постачальником.

3-22-й розряди. Це ідентифікаційний код замовника, який формує, затверджує та веде план, план-графік закупівель.

23-26-й розряди. Це номер закупівлі, яку замовник включив до плану закупівлі. Номер закупівлі в плані закупівель набуває унікальних значень від 0001 до 9999, які присвоюються в межах року, в якому замовник планує розпочати закупівлю або укласти контракт.

27-29-й розряди. Це номер закупівлі, яку замовник включив у план-графік закупівель. Номер закупівлі у плані-графіці набуває унікальних значень від 001 до 999, які присвоюються в межах відповідного порядкового номера закупівлі у плані закупівель.

На етапі, коли замовник формує та затверджує план закупівель, у 27-29-му розрядах ІКЗ вказуються значення «0». На етапі, коли замовник формує та затверджує план-графік закупівель, у 27-29-му розрядах ІКЗ вказується порядковий номер запису про таку закупівлю, сформований у межах номера укрупненої закупівлі відповідно до затвердженого плану закупівель (п. 6 та 7 Порядку формування ІКЗ).

30-33-й розряди. Це інформація про код об'єкта закупівлі за каталогом товарів, робіт, послуг для забезпечення державних та муніципальних потреб, що формується на основі загальноросійського класифікатора продукції за видами економічної діяльності, з деталізацією до групи товарів (робіт, послуг):

30-31-й розряди – клас, 32-й розряд – підклас, 33-й розряд – група.

У 30-33-му розрядах вказують нулі у трьох випадках.

Випадок 1.Замовник проводить закупівлю у єдиного постачальника:

- до 100 000 руб., З річним обсягом не вище 2 млн руб. або не більше 5 відсотків СДОЗ;

- до 400 000 руб., З річним обсягом не вище 20 млн руб. - для закладів культури;

- на утримання та ремонт нежитлових приміщень, що використовуються у замовника у безоплатному користуванні або оперативному управлінні;

- на службові відрядження, коли проводять концерти, фестивалі – для оплати проїзду, проживання, харчування;

- на оплату викладацької діяльності чи послуг екскурсовода;

- на проведення державних заходів щодо статучету - збирання та обробку первинних статистичних даних;

- на доступ до документальних баз даних, зокрема іноземних, з переліку Уряди РФ - на організацію освітньої та бібліотечної діяльності.

Випадок 2Замовник проводить запит пропозицій щодо закупівлі лікарських препаратів, які призначають пацієнту за наявності медичних показань за рішенням лікарської комісії.

Випадок 3.Замовник проводить закупівлю за декількома кодами об'єкта закупівлі з каталогу товарів, робіт, послуг.

Про це йдеться у пункті 5.1 Порядку формування ІКЗ.

34-36-й розряди. Це код виду видатків за бюджетною класифікацією РФ, який визначають відповідно до бюджетного законодавства РФ. Код виду видатків складається з трьох розрядів: 18, 19, 20 - і включає групу, підгрупу, елемент виду видатків (ч. 5 ст. 21 Бюджетного кодексу РФ, вказівки про порядок застосування бюджетної класифікації РФ, затверджені наказом Мінфіну Росії від 1 липня 2013 року м. № 65н). Код виду витрат закупівлі необхідно уточнити у бухгалтерії замовника.

У 34-36-му розрядах вказують нулі при закупівлі:

- бюджетними автономними установами, ГУП та МУП;

- за декількома кодами виду видатків бюджетної класифікації.

Таким чином, структура ІКЗ являє собою дані про рік, коли проводять закупівлю (00), ідентифікаційний код замовника (00000000000000000000), номер закупівлі в плані закупівель (0000), номер закупівлі в плані-графіці (000), код об'єкта закупівлі , код виду витрат (000).

Увага:після того, як замовник вказав в ІКЗ інформацію про порядковий номер закупівлі у плані-графіці, змінювати код не можна. Заборона діє, доки не закінчиться період, протягом якого зберігають інформацію та документи про закупівлю, встановлений законодавством Росії про архівну справу.

Ситуація: як правильно сформувати ідентифікаційний код закупівлі у плані закупівель, плані-графіці, якщо планується укрупнена (багатолотова) закупівля

У разі планування укрупненої (багатолотової) закупівлі замовнику у плані закупівель у розрядах 27-29 ІКЗ необхідно вказати «000», а вже у плані-графіці щодо кожного лота закупівлі ІКЗ буде конкретизовано у порядку зростання.

Відповідно до пунктів 6, 7 Порядку формування ІКЗ на етапі формування та затвердження плану закупівель у 27-29 розрядах ІКЗ вказуються значення «0», а на етапі формування та затвердження плану-графіка закупівель у 27-29 розрядах ІКЗ вказується порядковий номер запису про такий закупівлі, сформований у межах номера укрупненої закупівлі відповідно до затвердженого плану закупівель.

Приклад: вказівка ІКЗ укрупненої закупівлі

Щодо укрупненої (багатолотової) закупівлі, яка значиться у плані закупівель під номером 1, необхідно вказати у 23-26 розрядах ІКЗ «0000», а у 27-29 розрядах ІКЗ – «000».

У плані-графіці таку закупівлю, яка передбачає, наприклад, три лоти, слід відобразити так:

- у 23-26 розрядах ІКЗ – «0001», у 27-29 розрядах ІКЗ – «001» (де 27-29 розряди ІКЗ – це значення для першого лота);

- у 23-26 розрядах ІКЗ – «0001», у 27-29 розрядах ІКЗ – «002» (де 27-29 розряди ІКЗ – це значення для другого лота);

- у 23-26 розрядах ІКЗ – «0001», у 27-29 розрядах ІКЗ – «003» (де 27-29 розряди ІКЗ – це значення для третього лота).

Ситуація: як сформувати ідентифікаційний код закупівлі під час підготовки плану закупівель на 2017 рік та плановий період

До 1 січня 2017 року ідентифікаційний код закупівлі формується на основі коду бюджетної класифікації, кодів загальноросійських класифікаторів (ч. 12 ст. 112 Закону № 44-ФЗ).

При формуванні плану закупівель у 2016 році на 2017 рік та плановий період:

- розділи 30-33 ІКЗ (код об'єкта закупівлі) формуються на основі коду Загальноросійського класифікатора продукції за видами економічної діяльності з деталізацією до групи товарів (робіт, послуг) (тобто ОКПД2: 30-31 розряди - клас, 32 розряд - підклас, 33 розряд – група);

- розділи 34-36 ІКЗ формуються на основі коду видів витрат відповідного КПК.

Таким чином, для того, щоб сформувати код об'єкта закупівлі при формуванні ІКЗ у 2016 році (під час планування у 2016 році на 2017 рік та плановий період), замовник повинен знайти необхідний йому товар, роботу, послугу у класифікаторі ОКПД2 та визначити код групи, до якої належить цей товар, робота. Встановлені замовником чотири розряди коду групи, до якої належить товар, робота, послуга, що закуповується, і будуть кодом об'єкта закупівлі.

Приклад: вказівка ІКЗ під час закупівлі принтера

Якщо замовник планує закупити принтери, то код об'єкта закупівлі виглядатиме так: 26.20.

Ситуація: як заповнюються 23-26 розряди ІКЗ на 2017, 2018, 2019? Щороку починається заново - з 01 або нумерація переходить з року в рік

Нумерація для закупівель наступного року надається заново. Значення номера закупівлі зазначаються у порядку зростання у межах року, у якому планується здійснити розміщення повідомлення (п. 5 наказу Мінекономрозвитку Росії від 29 червня 2015 р. № 422).

Ситуація: чим відрізняється ідентифікаційний код закупівлі від коду ОКПД2

Частиною 2 статті 23 Закону № 44-ФЗ встановлено вимоги щодо формування ІКЗ.

Так, зазначений код формується з використанням коду бюджетної класифікації, визначеного відповідно до бюджетного законодавства РФ, кодів загальноросійських класифікаторів та каталогу товарів, робіт, послуг для забезпечення державних та муніципальних потреб. Також передбачено, що ІКЗ може включати іншу інформацію в порядку, встановленому відповідним нормативним правовим актом Мінекономрозвитку Росії та Мінфіну Росії.

Слід зазначити, що згідно з частиною 13 статті 112 Закону № 44-ФЗ до 1 січня 2017 року ІКЗ формується на основі коду бюджетної класифікації, кодів загальноросійських класифікаторів.

Таким чином, ІКЗ є кодом, що містить більш широку інформацію про об'єкт закупівлі і включає в себе в тому числі код ОКПД2.

Порядок формування ІКЗ встановлено наказом Мінекономрозвитку Росії від 29 червня 2015 р. № 422.

Ситуація: як змінити КВР в ІКЗ

Якщо вказали невірний КВР, скасуйте закупівлю та створіть у плані закупівель та плані-графіці нову позицію. Це пов'язано з тим, що ІКЗ залишається незмінним до моменту, коли закінчується період зберігання інформації та документів про закупівлю (п. 8 наказу Мінекономрозвитку Росії від 29 червня 2015 р. № 422, розділ 4.1.9 Посібника користувача «Формування та розміщення планів закупівель та планів-графіків закупівель» версія 7.0.25).

Новий порядок для ІКЗ

З 4 квітня 2017 року замовники формують ІКЗ у плані закупівель, плані-графіки, повідомленні та документації за новими правилами. Вони торкнулися розрядів із кодом предмета закупівлі на основі класифікатора ОКПД2 та кодом виду видатків за бюджетною класифікацією.

До порядку, яким замовники формують ІКЗ, внесли зміни. Перелік закупівель, як у розрядах 36-значного коду вказують нулі, розширили.

Насамперед замовники проставляли в 30-33-му розрядах значення «0» при закупівлі ліків запитом пропозицій та деяких закупівлях у єдиного постачальника. Це закупівлі до 100 і 400 тис. руб., закупівлі послуг фізосіб - екскурсоводів та викладачів, послуги з організації культурних заходів та відправлення у відрядження. Наказ Мінекономрозвитку Росії від 29.11.2016 № 768 доповнив ці випадки.

Тепер замовники вказують значення «0» у 30-33-му розрядах, якщо закуповують ще й:

- послуги з утримання та ремонту нежитлових приміщень, які передані у безоплатне користування та оперативне управління, послуги з постачання водою, теплом, газом та енергією, послуги охорони, послуги вивезення побутових відходів, якщо їх надають іншим особам у будівлі, де знаходяться ці приміщення (п. 23 ч. 1 ст. 93 Закону № 44-ФЗ);

- роботи фізосіб, яких Росстат залучає для проведення досліджень та соцопитувань;

- послуги надання доступу бібліотекам та освітнім установам до закордонних та спеціалізованих баз даних (п. 44 ч. 1 ст. 93 Закону № 44-ФЗ).

Нуль у 30-33-му розрядах треба також проставляти, коли закуповуване відображають за декількома кодами з каталогу товарів, робіт і послуг.

Розряди з кодом виду видатків за бюджетною класифікацією має нульове значення, якщо закуповує бюджетну, автономну установу, ГУП та МУП (34-36-й розряди). Це правило діє для замовників, коли витрати на фінозабезпечення закупівлі відображають за кількома КВР бюджетної класифікації.

Так, наказ Мінекономрозвитку Росії від 29.06.2015 № 422 привели у відповідність до законодавства. Поправки до документа почали діяти 4 квітня 2017 року.

У разі закупівлі товарів, робіт, послуг, витрати на фінансове забезпечення якої підлягають відображенню за декількома кодами виду видатків бюджетної класифікації Російської Федерації, у 34-36 розрядах ідентифікаційного коду закупівлі вказується значення "0". Про це йдеться у пункті 5.1 Порядку формування ІКЗ, затвердженого наказом Мінекономрозвитку Росії від 29.06.2015 № 422.

У плані закупівель зазначається загальний обсяг фінансового забезпечення, передбачений для здійснення закупівель у поточному фінансовому році, плановому періоді та у наступні роки (у разі якщо закупівлі планується здійснити після закінчення планового періоду). Про це йдеться у пункті 3 Вимог до форми плану закупівель, затверджених постановою Уряду РФ від 21.11.2013 № 1043.

Помічник замовника- онлайн-сервіс, який допомагає автоматизувати документообіг із планування закупівель. Ви швидко та правильно сплануєте закупівлі, перевірите план на предмет помилок, створіть електронну та друковану форму звіту із закупівель у постачальника та завантажте готові документи до ЄІС.

Ми формували План-графік на 2016 рік у грудні 2015 року. На той момент наші вищі організації не давали чіткої відповіді, яку ставити КВР. Ми поставили скрізь КВР 611. Після публікації плану-графіка в ЄІС надійшов лист, що ми повинні використовувати КВР 244. При внесенні нових закупівель ми ставили 244. Вже затверджені закупівлі не змінювали. Договори реєструємо та оплачуємо, використовуючи КВР 244. Чи необхідно нам змінити у плані-графіці КВР на 244 всімзакупівель, у тому числі за вже здійсненими? Або це грає ролі, т.к. фактична оплата відбувається з використанням КВР 244?

Відповідь

Костянтин Еделєв, експерт Системи Держзамовлення

З 14 серпня 2019 року змінили порядок розрахунку штрафів за 44-ФЗ: прибрали вимогу про фіксовану суму, знизили неустойку для ШМД та СОНО. У статті знайдете усі актуальні правила. Роботу з неустойкою спростять приклади формулювань та судова практика.

Внесення змін до план-графік здійснюється на етапі планування та підготовки до розміщення замовлення. Вносити зміни до план-графіка після укладення контракту не потрібно.

Щодо закупівель, які планується здійснити, вважаємо, слід внести зміни до частини коду КВР, т.к. інакше, такий план-графік міститиме недостовірну інформацію. Підставою для внесення змін можна вказати пп.5 п. 15 приміток до Форми планів-графіків розміщення замовлень, затвердженої Наказом № 761/20н.

Внесення змін до плану-графіка

Відповідно до ч. 2 ст. 112 Федерального закону від 5 квітня 2013 р. № 44-ФЗ "Про контрактну систему у сфері закупівель товарів, робіт, послуг для забезпечення державних та муніципальних потреб" (далі – Закон № 44-ФЗ) замовники розміщують в єдиній інформаційній системі або до введення в експлуатацію зазначеної системи на офіційному сайті плани-графіки розміщення замовлень на 2014 – 2016 рр. за правилами, що діяли до дня набрання чинності Законом № 44-ФЗ, з урахуванням особливостей, які можуть бути встановлені федеральним органом виконавчої влади, що здійснює нормативне правове регулювання у сфері розміщення замовлень, та федеральним органом виконавчої влади, що здійснює правозастосовні функції з касового обслуговування виконання бюджетів бюджетної системи Російської Федерації

Особливості розміщення в єдиній інформаційній системі або до введення в експлуатацію зазначеної системи на офіційному сайті федерації в інформаційно-телекомунікаційній мережі "інтернет" для розміщення інформації про розміщення замовлень на постачання товарів, виконання робіт, надання послуг планів-графіків розміщення замовлень на 2015 – 2016 роки (далі - Особливості) затверджені спільним наказом Мінекономрозвитку Росії № 182, Казначейства Росії № 7н від 31 березня 2015 р. (до набрання чинності Особливостями замовники повинні були керуватися особливостями розміщення на офіційному сайті російської федерації в інформаційно-телекомунікаційній мережі "Інтернет" для розміщення інформації про розміщення замовлень на поставки товарів, виконання робіт, надання послуг планів-графіків розміщення замовлень на 2014 та 2015 роки, затвердженими наказом Мінекономрозвитку Росії № 544, Казначейства Росії № 18н від 20 вересня 2013 р. (далі - Наказ № 544/18н )).

Відповідно до п. 1 Особливостей дані Особливості встановлюють особливості розміщення замовником в єдиній інформаційній системі або до введення в експлуатацію зазначеної системи на офіційному сайті Російської Федерації планів-графіків розміщення замовлень товарів, робіт, послуг для забезпечення державних та муніципальних потреб на 2015 – 2016 роки (далі - плани-графіки) відповідно до спільного наказу Міністерства економічного розвитку Російської Федерації та Федерального казначейства від 27 грудня 2011 р. № 761/20н "Про затвердження порядку розміщення на офіційному сайті планів-графіків розміщення замовлень на поставки товарів, виконання робіт, надання послуг потреб замовників та форми планів-графіків розміщення замовлення на поставки товарів, виконання робіт, надання послуг потреб замовників" (далі - Наказ № 761/20н).

Відповідно до п. 15 приміток до Форми планів-графіків розміщення замовлень на поставки товарів, виконання робіт, надання послуг для потреб замовників, затвердженої Наказом № 761/20н, внесення змін до планів-графіки здійснюється у випадках:

- зміни більш ніж на 10% вартості запланованих до придбання товарів, робіт, послуг, виявлені в результаті підготовки до розміщення конкретного замовлення, внаслідок чого неможливе розміщення замовлення на поставки товарів, виконання робіт, надання послуг відповідно до початкової (максимальної) ціни контракту, передбаченої планом-графіком;

- зміни запланованих термінів придбання товарів, робіт, послуг, способу розміщення замовлення, термін виконання договору;

- скасування замовником, уповноваженим органом передбаченого планом-графіком розміщення замовлення;

- економії, що утворилася від використання в поточному фінансовому році бюджетних асигнувань відповідно до законодавства РФ;

- у разі обставин, передбачати які у дату затвердження плана-графика було неможливо;

- у разі видачі замовнику, уповноваженому органу розпорядження уповноваженого на здійснення контролю у сфері розміщення замовлень федерального органу виконавчої влади, органу виконавчої влади суб'єкта РФ, органу місцевого самоврядування про усунення порушення законодавства РФ про розміщення замовлень відповідно до законодавства РФ, у тому числі про анулювання торгів .

Відповідно до п. 16 тих же Приміток зміни до планів-графіки у зв'язку з проведенням повторних процедур розміщення замовлень вносяться лише у частині строків та способу розміщення замовлення та виконання контракту.

Відповідно до п. 6 Особливостей внесення змін до плану-графіка, розміщеного на офіційному сайті, по кожному об'єкту закупівлі здійснюється не пізніше ніж за десять днів до дня розміщення на офіційному сайті повідомлення про здійснення закупівлі або направлення запрошення взяти участь у визначенні постачальника (підрядника, виконавця) ), за винятком випадків, зазначених у пп. 7 та 8 Особливостей, а у разі, якщо відповідно до Закону № 44-ФЗ не передбачено розміщення чи направлення запрошення взяти участь у визначенні постачальника (підрядника, виконавця), не пізніше ніж за десять днів до дати укладання контракту.

Відповідно до п. 7 Особливостей у разі здійснення закупівель шляхом проведення запиту котирувань з метою надання гуманітарної допомоги або ліквідації наслідків надзвичайних ситуацій природного чи техногенного характеру відповідно до ст. 82 Закону № 44-ФЗ внесення змін до плану-графіка, розміщеного на офіційному сайті, здійснюється в день направлення запиту про надання котирувань учасникам закупівель, а у разі здійснення закупівлі у єдиного постачальника (підрядника, виконавця) відповідно до пп. 9 та 28 ч. 1 ст. 93 Закону № 44-ФЗ – не пізніше ніж за один день до дати укладання контракту.

У випадках, передбачених чч. 2, 4 – 6 ст. 55, ч. 4 ст. 71, ч. 4 ст. 79, ч. 19 ст. 83 Закону № 44-ФЗ, внесення змін до плану-графіка, розміщеного на офіційному сайті, по кожному об'єкту закупівлі здійснюється не пізніше ніж за один день до дня розміщення на офіційному сайті повідомлення про здійснення закупівлі або направлення запрошення взяти участь у визначенні постачальника (підрядника) , Виконавця) (п.8 Особливостей).

Пунктом 6 Порядку, затвердженого Наказом № 761/20н, у разі внесення змін до планів-графіки такі зміни розміщуються на офіційному сайті не пізніше трьох робочих днів з дня внесення змін до планів-графіки.

Таким чином, внесення змін до плану - графіка здійснюється на етапі планування та підготовки до розміщення замовлення. Вносити зміни до плану – графік після укладення контракту не слід.

Щодо закупівель, які планується здійснити, вважаємо, слід внести зміни до частини коду КВР, т.к. інакше, такий план-графік міститиме недостовірну інформацію.

Отримайте кваліфіковану експертну допомогу Системі «Держзамовлення»

Докладніше про загальні правила застосування груп, підгруп та елементів видів витрат дізнайтесь з "Енциклопедії рішень"Порядок застосування кодів видів витрат інтернет-версії системи ГАРАНТ. Отримайте безкоштовний

доступ на 3 дні!

Існує кілька підстав для кваліфікації видатків казенної установи як нецільове використання бюджетних коштів. У тому числі - некоректне застосування кодів видів витрат (далі – КВР). Цей привід для штрафів став особливо популярним у перевіряючих цього року. Причина пильної уваги до КВР зрозуміла - КОСГУ для цього більше використовувати не можна.

А ще 2016 року установи всіх типів зобов'язані використовувати КВР у 15-17 розрядах деяких рахунків бухобліку. Тож помилка у застосуванні КВР може стати ще й причиною спотворення показників звітних форм...

Розберемося, які порушення у застосуванні КВР найчастіше виявляють під час перевірок. А заразом сформулюємо правила, дотримання яких допоможе мінімізувати ризик розбіжностей із ревізорами.

Помилка № 1. Застосовано ув'язування КВР та КОСГУ, не передбачене Додатком 5.1 до Вказівок № 65н

У Додатку 5.1 до Вказівок № 65н наведено вичерпний перелік комбінацій кодів КОСГУ та КВР. Застосування для формування номера рахунку бухобліку ув'язки, не передбаченої цим додатком - порушення чинної методології обліку.

До того ж, подібні помилки можуть призвести до спотворення показників бухгалтерської (бюджетної) звітності. Наприклад, неправильний КВР у 15-17 розряді номера рахунку з обліку розрахунків – це причина вказівки недостовірних даних за рядками Відомостей із заборгованості (форма 0503169, форма 0503769). А за такі помилки за певних обставин можуть і оштрафувати.

Саме собою порушення вимог Додатка 5.1 не стосується підстав для кваліфікації в казенних установах нецільового використання бюджетних коштів. Проте недотримання передбачених цим додатком ув'язок «сигналізує» перевіряючим: неправильно застосований або КВР, або КОСГУ. Ну а далі вони зіставлять економічний зміст конкретної операції із порядком застосування відповідних КВР та кодів КОСГУ. І в разі помилкового застосування КВР можуть оформити протокол .

У деяких випадках перевіряючі можуть використовувати додаток 5.1 як додатковий інструмент для визначення коректності застосування КВР. Наприклад, на КВР 241 можна відносити витрати на оплату науково-дослідних та дослідно-конструкторських робіт. Які це витрати? Чи можна купити КВР 241 окремо матеріали та обладнання, призначені для досліджень? Опис цього КВР не дає відповіді ці запитання, зате їх можна знайти у Додатку 5.1... Так, ув'язка КВР 241 з КОСГУ 310 у ньому не передбачена зовсім. А матеріальні запаси КВР 241 і КОСГУ 340 придбати можна, але тільки якщо йдеться про спецобладнання.

Буває, що конкретна видаткова операція прямо не названа в описах порядку застосування КВР (КОСГУ). У таких ситуаціях можна віднести витрати на КВР та код КОСГУ, в описі яких наведено аналогічні за економічним змістом витрати. Справа в тому, що в цих описах багато переліків операцій є відкритими. Однак не забувайте перевірити обрану комбінацію КВР та коду КОСГУ на відповідність Додатку 5.1. Якщо такої ув'язки в Додатку 5.1 немає, краще підібрати іншу комбінацію.

Увага!

Фінансово-господарська діяльність організацій держсектора різноманітна. Не виключено, що якась операція ще не потрапляла у поле зору Мінфіну і не була врахована при складанні Додатка 5.1. Якщо у Вас саме така ситуація, пишіть до Мінфіну. Але до внесення змін до Вказівок 65н все-таки оберіть комбінацію КВР та коду КОСГУ, яка не суперечить ні опису порядку застосування КВР (КОСГУ), ні Додатку 5.1. Адже ревізори під час кваліфікації порушень керуються виключно положеннями редакції нормативного акта, що діє на момент здійснення видаткової операції.

Помилка № 2. Витрати на відрядження та інші соцгарантії некоректно розподілені між КВР 100 і 200

Вказівки № 65н передбачають відокремлення витрат на забезпечення соціальних гарантій та компенсацій персоналу, заходів соціальної підтримки громадян, що надаються:

- у грошовій формі;

- у натуральній формі.

Наприклад, аванс при вибутті у відрядження або "перевитрата" (якщо аванс не видавався) треба виплачувати за відповідним елементом видів витрат групи 100" і кодом КОСГУ 212 "Інші витрати". А придбання (закупівлю) у межах від 5 квітня 2013 р. № 44-ФЗ "Про контрактну систему у сфері закупівель товарів, робіт, послуг для забезпечення державних та муніципальних потреб" (далі – Закон № 44-ФЗ) та Федерального закону від 18 липня 2011 р. № 223-ФЗ " " (далі – Закон № 223-ФЗ) для відрядженого співробітника проїзних документів або оплату послуг готелю доведеться відобразити вже за видом витрат 244 у зв'язку:

- з підстаттею 222 КОСДУ (у частині оплати проїзду до місця службового відрядження та назад транспортом загального користування);

- з підстаттю 226 " " КОСГУ (у частині оплата найму житлового приміщення період відрядження).

Це ж правило застосовуйте для відображення витрат за іншими соцгарантіями: при оплаті проїзду у відпустку, при реалізації права окремих працівників на безоплатний проїзд у службових цілях, при оплаті навчання працівників тощо.

Порушення сформульованого вище принципу - вірна нагода для претензій органів фінконтролю (див., наприклад, рішення Петропавловськ-Камчатського міського суду Камчатського краю від 13 січня 2016 р. у справі № 12-22/2016, рішення Петропавловськ-Камчатського міського суду Камчатського лютого 2016 р. у справі № 12-57/2016).

Увага!

Якщо витрати на соцгарантії Ви відображаєте як закупівлю за КВР 244, не забудьте відобразити в обліку рух відповідних активів (за їх наявності). Наприклад, якщо співробітник купував квитки за рахунок виданих йому під звіт коштів, в облікових регістрах треба врахувати надходження та вибуття грошових документів.

Віднесення витрат відрядженого співробітника на КВР 244 який завжди є порушенням. та допускають закупівлю послуг з проїзду та найму житлового приміщення у єдиного постачальника через підзвітних осіб. Однак слід чітко розуміти: такий спосіб застосування КВР однозначно приверне увагу перевіряючих. А значить, особливу увагу приділіть оформленню таких закупівель:

1) передбачте їх у Плані-графіці закупівель;

2) видайте співробітнику доручення закупівлю послуг від імені організації;

3) перевірте додані до авансового звіту документи - вони мають бути оформлені на установу (а не на фізособу).

Окрема історія з віднесенням на КВР інших витрат на відрядження, вироблених працівником з дозволу або відома роботодавця. Обов'язок щодо відшкодування таких витрат прямо передбачений. Їхній перелік ТК РФ не обмежує. Наприклад, при відрядженнях на автомобілі співробітнику можуть бути компенсовані витрати на оплату стоянки, заправки, ремонту та миття автомобіля, на придбання запчастин, оплату проїзду платною дорогою. А ще до інших витрат на відрядження може бути віднесена оплата користування залами підвищеної комфортності на вокзалах і в аеропортах, оплата телефонних переговорів.

Усі перелічені вище інші витрати на відрядження можна сплатити як компенсаційну виплату (КВР 112 і КОСГУ 212), і як закупівлю (КВР 244 і КОСГУ 200, 300) . Все залежить від того, як ці витрати будуть оформлені на...

Щоб у ревізорів не виникло претензій, керуйтеся такими правилами:

Оформлення компенсаційної виплати | Оформлення закупівлі |

Затвердіть локальний акт, в якому буде обумовлено перелік відшкодованих витрат, порядок та розміри виплат | Передбачте відповідні витрати у Плані-графіці закупівель |

Узгоджуйте можливість відшкодування додаткових витрат перед виїздом працівників у відрядження | Якщо закуповуються активи (ПММ, запчастини тощо), відображайте в обліку їх надходження та вибуття |

При оформленні наказів (розпоряджень) вказуйте, що ви призначаєте саме компенсаційну виплату, розмір якої визначається на підставі поданих працівником документів |

Виплата компенсації інших витрат відповідно не передбачає зустрічного надання працівником будь-яких нефінансових активів з метою їхнього постановки на облік в установі. Документи для придбання активів у разі служать лише визначення розміру компенсації. Тим не менш, у фахівці фінансового відомства допускають можливість оприбуткування бензину і в тому випадку, якщо його вартість установа компенсує відповідно до .

Увага!

Локальний акт, який передбачає порядок та розміри компенсаційних виплат, також може бути прийнятий з метою відшкодування витрат, пов'язаних із службовими поїздками ( , постанова 9 ААС від 1 лютого 2016 р. № 09АП-55065/15).

У ряді публічно-правових утворень інші витрати на відрядження, вироблені працівником з дозволу або відома роботодавця, можна компенсувати тільки за рахунок економії коштів за Бюджетним кошторисом або Планом ФХД (див., наприклад, ). А ось порядок обґрунтування (розрахунків) цієї економії уповноважені органи, як правило, встановити забувають. Тому довести перевіряючим її наявність буває проблематично (рішення Арбітражного суду міста Москви від 17 грудня 2014 р. у справі № А40-111746/2014, постанова ФАС Східно-Сибірського округу від 24 травня 2011 р. № Ф02-1728/11 -11718/2010). Тож у деяких випадках інші витрати, зроблені співробітниками у відрядженнях, варто відобразити як закупівлю за КВР 244...

Помилка № 3. КВР застосовано виходячи з передбачуваного призначення товарів (робіт, послуг)

На момент прийняття рішення про витрачання коштів установа має мати у своєму розпорядженні документи, що підтверджують обґрунтованість застосування того чи іншого КВР. Інакше в ході перевірок не виключено розбіжностей із перевіряючими. Аргументація у ревізорів у подібних ситуаціях буде досить проста: «витратний КБК обраний не на підставі документів, а на підставі припущень співробітника установи про призначення товару (роботи, послуги)».

Наприклад, не можна купувати за рахунок КВР 417 «Капітальні вкладення на будівництво об'єктів нерухомого майна державними (муніципальними) установами» будматеріали тільки тому, що «вони можуть бути використані на якомусь будівництві, а поки полежать на складі». А от віднесення на КВР 417 витрат на придбання будматеріалів, передбачених загальним кошторисом будівництва (іншою будівельною документацією), буде цілком обґрунтованим.

Таким же чином, бажано обґрунтовувати придбання нефінансових активів з метою капремонту КВР 243, спецобладнання для НДР КВР 241 і т.д.

Увага!

У деяких випадках від призначення нефінансових активів залежить коректне застосування КОСГУ. Наприклад, призначене для дарування майно треба оплачувати за кодом КОСГУ 290 "Інші витрати", а заплановане до використання на потреби установи - за кодом КОСГУ 300 "Надходження нефінансових активів". Підтверджувати належність активів до подарункової (сувенірної) продукції бажано планом заходу, кошторисом видатків на проведення заходу тощо. До речі, подальше призначення майна який завжди визначає порядок застосування КОСГУ. Наприклад, договір на модернізацію основного засобу підлягає оплаті за кодом КОСМУ 310 "Збільшення вартості основних засобів", а призначені для модернізації основного засобу матеріали треба купувати за рахунок коду КОСМУ 340 "Збільшення вартості матеріальних запасів".

Помилка № 4. Використано КВР, що не підлягає застосуванню в бюджетних (автономних) установах

Бюджетні та автономні установи можуть застосовувати не всі КВР. У описі відповідних КВР прямо зазначено, що вони використовуються лише для відображення видатків бюджетів. Наприклад, лише ПБС можуть застосовувати КВР 242 "Закупівля товарів, робіт, послуг у сфері інформаційно-комунікаційних технологій".

Для зручності бухгалтерів на своєму офіційному сайті Мінфін періодично публікує аналітичні таблиці з інформацією про КВР, які мають застосовувати бюджетні та автономні установи.

До речі, згідно з оновленою редакцією Вказівок № 65н (див. Мінфіну Росії від 16.02.2016 № 9н) за КВР 853 «Сплата інших платежів» перерахування забезпечень, пов'язаних з участю в конкурентних процедурах, відображають лише казенні установи. Подібні перерахування не належать до витрат, проте віднесення їх на КВР 853 одержувачами бюджетних коштів зумовлено особливостями їх правового становища.

Що ж до бюджетних та автономних установ, то у них подібних обмежень немає (). Перерахування забезпечень вони повинні відображати по КВР.

Помилка № 5. На КВР 200 віднесено витрати, що не відносять до закупівель

Крім КВР 200 установи в окремих випадках можуть відносити закупівлі на інші КВР: купувати товари (роботи, послуги) на користь громадян з метою їхнього соцзабезпечення за КВР 323, оплачувати капвкладення – за КВР 400 .

Якщо Ви віднесли на КВР 200 витрати, що не стосуються закупівель, швидше за все це помилка.

Наприклад, за погодженням з органом-засновником одна бюджетна установа може перераховувати гроші за КФО «2» іншій бюджетній установі в порядку, передбаченому главою 32 «Дарування» ЦК України. Враховувати цю операцію за КВР 200 некоректно - краще відобразити її за КВР 853 «Сплата інших платежів» у зв'язку з КОСГУ 290 «Інші витрати».

Інший приклад. Витрати на сплату збору в рахунок відшкодування шкоди автошляхам (що стягуються за допомогою системи «Платон») не відносяться до закупівель та податкових платежів. Отже, їх можна оплачувати лише за КВР 853().

Втім, є виняток із цього правила. Перерахування відповідно до вимог внесків на формування фонду капремонту не є закупівлею ( , ). Однак згідно з рекомендаціями фінансового відомства їхню оплату треба відображати за статтею 225 КОСДУ у зв'язку з кодом виду витрат 244 "Інша закупівля товарів, робіт і послуг для забезпечення державних (муніципальних) потреб" ().

Буває, що бухгалтери міркують приблизно так: «я запланував виплату за КВР 100, тож це не закупівля, а компенсаційна виплата». Така логіка докорінно помилкова. Кордон між закупівлею та компенсаційною виплатою часом досить «розмитий»:

1) установи можуть купувати товари (роботи, послуги) для своєї діяльності через підзвітних осіб, які діятимуть від їхнього імені;

2) із документів, що додаються до авансового звіту, не завжди можна зрозуміти, чи діяв співробітник від свого імені або від імені організації;

3) чинне законодавство не забороняє оплату як закупівлю товарів (робіт, послуг), придбаних співробітником навіть у минулі роки.

Наприклад, Ви сплатили співробітнику проїзні квитки на проїзд у службових цілях у міському транспорті КВР 112 «Інші виплати персоналу установ, за винятком фонду оплати праці», але не подбали про затвердження локального акта, яким визначено порядок призначення та розмір таких виплат. У перевіряльників будуть вагомі підстави говорити, що оплату треба було провести за КВР 244, а заразом і відобразити в обліку надходження та вибуття квитків як грошові документи.

Увага!

Нормативним правовим актом, є підставою виникнення витратних зобов'язань, може бути прямо встановлено порядок здійснення витрат. Так, наприклад, з метою проведення диспансеризації цивільних та муніципальних службовців треба провести закупівельні процедури (п. 3 Порядку, затвердженого; Апеляційне ухвалу СК з адміністративних справ Верховного Суду Республіки Дагестан від 29 вересня 2015 р. у справі № 33-3991/20).

Помилка № 6. Некоректно застосовані КВР та КОСМУ при звільненні співробітників

У разі припинення трудового договору з будь-якої підстави працівникові повинні бути виплачені:

1) зарплата за все відпрацьованеале ще не оплачений час по день звільнення включно;

2) грошова компенсація за всі невикористані відпустки ().

Відповідно до Вказівок № 65н ці витрати треба відображати за КВР 111 «Фонд оплати праці установ» у зв'язку з підстаттею 211 КОСДУ.

Залежно від підстави звільнення працівнику можуть додатково належати від роботодавця різні виплати, зокрема, вихідна допомога. Не забувайте, порівняно недавно були скориговані правила застосування КВР при виплаті вихідної допомоги (компенсацій при звільненні) працівникам, військовослужбовцям, державним та муніципальним цивільним службовцям

Код КВР | Код КОСГУ | Підстава для застосування кодів |

112, 122, 133, 142 | Організаційно-штатні заходи: |

|

111, 121, 131, 141 | 211 "Заробітна плата" | Організаційно-штатні заходи: - які не задовольняють переліченим вище умовам |

112, 122, 133, 142 | 262 "Посібники із соціальної допомоги населенню" | Виплата вихідної допомоги в інших ситуаціях (загальне правило) |

Увага!

Керівник вашої установи прийняв рішення про виплату працівнику, що скорочується, додаткової компенсації в частині третьій. Тепер незалежно від конкретної підстави звільнення працівника цю компенсацію треба виплачувати за КВР 111, 121 чи 141.

Один із основоположних принципів застосування КВР - розмежування виплат колишнім та діючим співробітникам. Тому виплату колишнім працівникам середньомісячного заробіткуна період працевлаштування треба відображати за КВР 321 "Допомога, компенсації та інші соціальні виплати громадянам, крім публічних нормативних зобов'язань" і підстаття 262 "КОСГУ.

Це ж правило діє при виплаті фізособам компенсаціївартості проїзду та перевезення майна при переїзді з районів Крайньої Півночіу зв'язку з розірванням трудового договору

Тут доречно нагадати, що в 2016 ЛБО на виплату компенсації вартості переїзду з районів Крайньої Півночі в повному обсязі були доведені до федеральних ДРБС по КВР 100 (). За таких обставин виплата федеральними казенними установами цих компенсацій звільненим співробітникам КВР 100 не може бути кваліфікована як нецільові витрати.

Це правило діє у всіх аналогічних ситуаціях: при кваліфікації витрат як нецільовий суд може врахувати, що застосування конкретного КБК обумовлене рішенням вищої організації (рішення АС Алтайського краю від 3 квітня 2015 р. у справі № А03-6129/2014). Тобто порушення вимог вказівок № 65н не завжди свідчить про нецільове використання коштів.

Чи означає наявність такої практики, що можна не виправляти помилки в документах-підставах на отримання коштів з бюджету? Звичайно, ні! Наприклад, у документах отримання субсидії на інші цілі можуть бути некоректно застосовані КБК. У цьому випадку бажано звернутися до органу-засновника із пропозицією про виправлення документації. Швидше за все, така пропозиція буде схвалена. Згодом у ході перевірок не буде проблем із обґрунтуванням коректності застосування КБК та цільового характеру витрат...

Якщо вже мова зайшла про нецільове використання коштів, нагадаю: для звільнення від відповідальності за нецільове використання бюджетних коштів казенній установі достатньо показати, що певні витрати можуть бути віднесені на кілька КБК (п. 14.1 постанови Пленуму ВАС РФ від 22 червня 2006 р.). № 23, рішення АС Алтайського краю від 3 квітня 2015 р. у справі № А03-6129/2014).

Помилка № 7. Некоректно застосовано КВР під час перерахування утримань

Утримання треба перераховувати за тим КВР, за рахунок якого нараховано відповідну виплату. Пояснюється це просто – утримання це лише частина виплати, яку треба перерахувати до бюджету чи іншої особи.

Наприклад, працівник установи, що сплачує аліменти, може укласти з цією ж установою цивільно-правовий договір на надання послуг. Аліменти треба утримати і перерахувати у відповідній пропорції як КВР 111, так і КВР 244.

Інший приклад. Утриманий із зарплати ПДФО підлягає перерахуванню за КВР 111 та КОСГУ 211, а ПДФО утриманий при оплаті лікарняних за рахунок коштів ФСС - за КВР 119 та КОСГУ 213.

Увага!

При виплаті фізособам доходу у натуральній формі або одержанні ними доходу у вигляді матеріальної вигоди утримати ПДФО необхідно за рахунок будь-яких виплат (). Ці утримання треба буде перераховувати за тими КБК, за якими буде нараховано відповідні виплати.

Володимир Піменов,керівник напряму "Бюджетна сфера" компанії "Гарант"